楼市调控密集出台,片区联动施策稳楼市。

“传统金三银四”带动整体市场表现火热。

1、政策环境

各地楼市调控密集出台,片区联动施策稳楼市。3月份全国有超过30个城市发布超过40次楼市调控政策,除一二线中心城市政策升级外,更多大城市周边的三四线城市也加入限购限贷行列,包括北京、福州、成都、嘉兴、句容、东莞、阜阳、沧州、广州、厦门、涿州市、三河市、大厂县、香河县、固安县、怀来县、中山、佛山、长沙、保定、郑州、南京、青岛、三亚、南昌、杭州等,整体来看,自今年两会政府工作报告继续强化稳楼市基调后,这一轮的调控政策也呈现出新的变化,表现为中心城市和周边城市政策同步调控,联动促进市场平稳。至此,本轮政策的特点也越来越明朗,城市群“调控场”已然形成,片区联动施策下限购限贷逐步形成相互作用,同时更加重视利用金融方式深化片区内的影响,深化城市协同,稳定市场预期,促进市场参与各方回归理性。

西安本月并无更严厉调控政策出台,仅在3月中下旬出台严打无证售房,违规开发商将暂停其所有项目网签手续的措施。此项房地产市场秩序专项整治活动为期一个月,将在全市范围内对未取得预售许可证,非法销售商品房的,以认购(包括认定、预订、登记、选号、排号、发卡等)、收取预订款性质费用等各种形式变相预售商品房的;通过捏造散布涨价信息、炒卖房号、捂盘惜售、囤积房源等方式恶意炒作、哄抬房价,扰乱市场秩序的;其他不正当经营行为。对在专项整治中发现存在违法违规行为的房地产开发企业将立即暂停其所有项目的网签手续,并依法予以严肃查处,一律严格处理。本月出台此项政策主要因近期西安房地产市场交易活跃,西安各项目调价现象普遍,以各种公开半公开的调价形式展示项目的“价值”以及“热销”,这种方式从某种程度上造成了恐慌心理,使得房价有攀升之势,大量资金投入房地产市场,不利于实体经济发展,各种调控政策的效果也会大打折扣,反过来也会动摇西安楼市未来持续增长的根基。因此,稳健发展是必备也是必然。规范房地产市场秩序,加强房地产市场监管,规范的房地产市场环境的政策出台也是必然。

2、 行业动态

3月份行业内企业动态主要有以下内容:1)、万科成立商业地产投资基金,并打包旗下42个商业项目委托印力管理。2)、启迪控股1.02亿收购佳莲地产51%股权,百万平米启迪科技城项目落户秦汉新城。3)、恒大地产与高陵区签署政企战略合作协议,将投资30亿在高陵打造恒大体系中高档居住社区。4)、世贸集团与空港新城签署战略合作协议,投资100亿建空港世贸国际生态城。5)、万科接手万通进入秦汉新城,万通立体城想或复工。6)、链家集团携手融创集团启动战略合作,开创共赢新局面。

3、 市场表现

重点城市新房成交小幅回落,三四线城市表现突出。3月重点城市新房市场成交量同比小幅下降,其中三四线城市整体销售表现稳步向好,主要受益于去库存政策累积效应及热点城市外溢影响。与此同时,一二线热点城市新房市场在严格调控下表现相对平稳。西安本月商品房供应量大幅上涨,量价同比、环比均上涨明显,商品房去化周期进一步缩短,截止3月底,商品房存量2631.06万㎡,去化周期13.7个月,比上月缩短1.9个月。

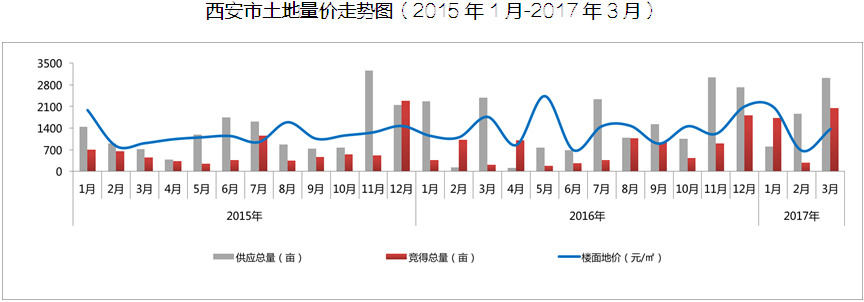

4、土地市场综述

2017年3月,伴随新房市场的火热,土地市场也表现突出,供应量、成交量双双大幅攀升。全市供应37宗土地,主要分布在浐灞、高陵、临潼区域,供应土地类型以工业仓储用地为主;成交土地37宗,成交用地以商住为主。整体成交楼面地价1372元/㎡,环比上涨105.7%。

2017年3月,西安市出让土地共计37宗,累计供应土地3024.60亩,环比增长62.76%,同比增长26.76%。其中住宅、商住用地827.44亩,环比减少19.24%,同比减少1.45%;商业用地280.16亩,环比减少59.12%,同比减少23.73%。

2017年3月,西安市成交土地共计37宗,累计成交土地2044.91亩,环比增长646.34%,同比增长869.25%,预计未来将为市场提供约369.92万㎡的供应量。其中成交商住用地1359.24亩,环比增长502%,同比增长683%;商业用地685.67亩,环比增长1317.73%,同比增长1735.31%。

2017年3月,西安市土地成交总金额为506712万元,成交亩均价247.79万元/亩,环比上涨56.42%,整体楼面地价为1372.01元/㎡,环比上涨105.70%。

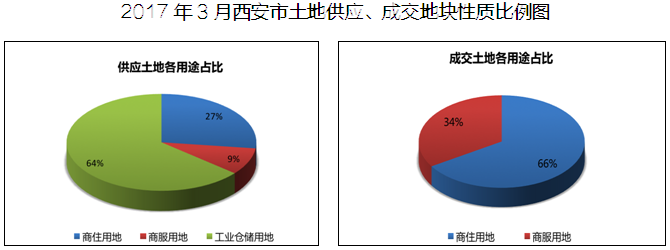

5、土地市场特征

本月主推工业仓储用地,商住用地次之;成交土地为商住、商服用地,其中成交商住用地23宗,商服用地14宗。

2017年3月,西安共推出23宗工业仓储用地、9宗商住用地、5宗商服用地。其中工业仓储用地占总供应的64%,商住用地占总供应的27%,商服用地占总供应的9%。

2017年3月,西安市成交地块结构为商住、商服用地。其中成交商住用地23宗,成交面积1359.24亩,占总成交量的66%,楼面地价1347.19元/㎡,环比上涨109.69%,预计将为市场提供260.95万㎡的供应;成交商服用地14宗,成交面积685.67亩,占总成交量的34%,商业楼面地价1431.80元/㎡,环比上涨89.49%,本期商业地块预计将为市场提供108.37万㎡的供应。

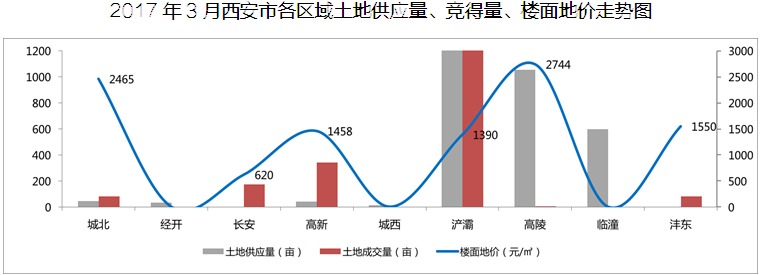

本月西安土地放量主要在浐灞区域,推出土地多为工业用地;土地成交亦集中在浐灞区域,成交地块为商住、商服用地。

2017年3月,西安推出土地主要分布于浐灞区域。浐灞区域供应7宗商住、1宗商服、4总工业仓储用地,供应量1243.68亩,占全市总供应量的41%。

2017年3月,西安市土地成交主力在浐灞区域,成交15宗商住、11宗商服用地,成交量1363.11亩,占全市总供应量的67%。

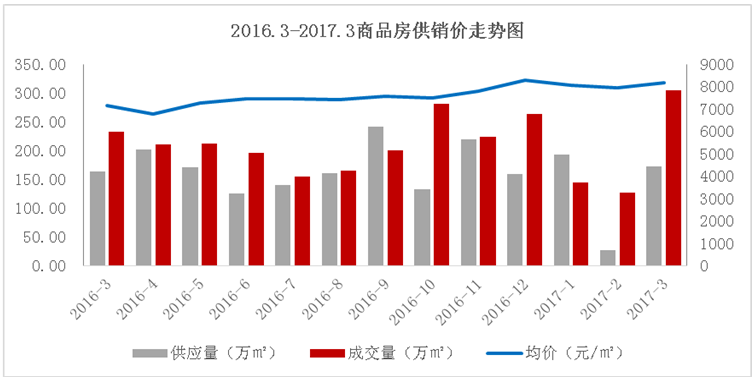

6、商品房市场

(1)商品房市场概况

2017年3月份商品房供应量173.01万㎡,环比上涨563.12%,同比上涨5.47%;商品房成交量304.62万㎡,环比上涨141.02%,同比上涨31.24%;成交价格环比有所上涨。随着传统“金三银四”买房旺季的到来,房企加快推盘节奏,促使本月商品房供应量出现大幅上涨,量价同比、环比均上涨明显。

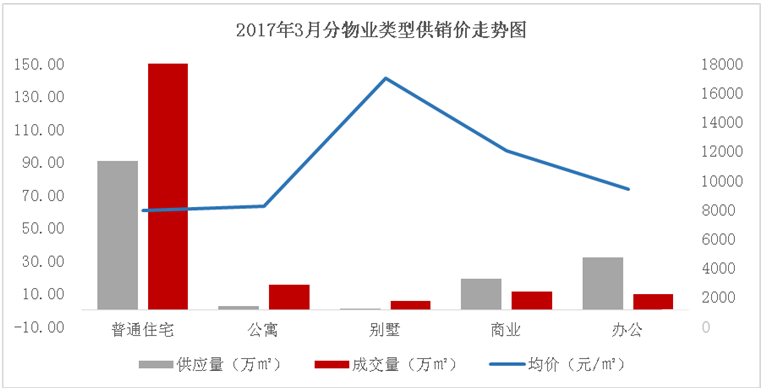

(2)各物业类型销售情况

分物业类型来看,供应方面:本月普通住宅和商业攀升明显,环比分别上涨453.29%和276.10%;成交方面:除办公物业下跌12.39%外,其余物业成交量环比均上涨,其中别墅物业涨幅最大,成交5.49万㎡,环比上涨271.88%;价格方面:商业和办公分别环比下跌13.65%和6.17%,普通住宅、公寓、别墅类物业价格均小幅度上涨。

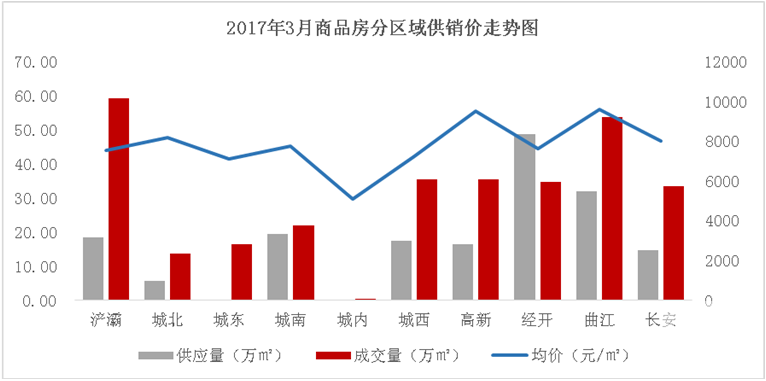

(3)各区域商品房销售情况

分区域来看,供应方面:本月经开区域占据首位,供应48.76万㎡,其次,曲江供应32.05万㎡,城南供应19.35万㎡,居第三位;从成交量排行来看:浐灞、曲江、高新成交量居前三位,分别成交59.20万㎡、53.73万㎡和35.49万㎡;从各区域成交量涨幅来看,城内涨幅最大,成交0.56万㎡,环比上涨314.54%,其次是长安区域,成交量33.50万㎡,环比上涨255.23%;成交价格方面居前三的依次是曲江、高新和城北,与上月价格对比来看,城内跌幅最大,环比下跌35.70%,长安涨幅最大,环比上涨12.40%。

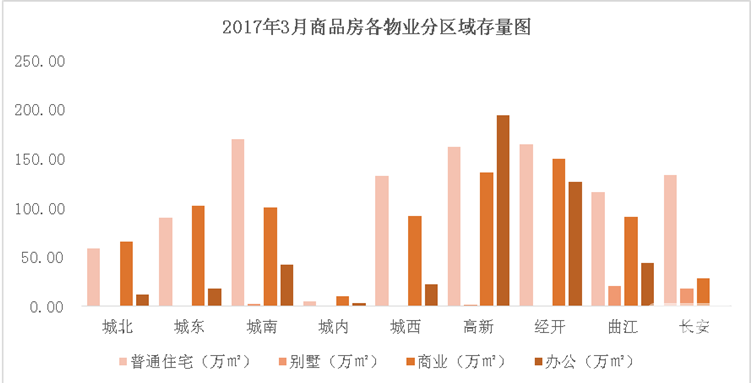

(4)商品房存量分析

截止2017年3月,西安商品房存量2631.06万㎡,去化周期13.7个月。分物业类型来看:普通住宅当前存量为1182.28万㎡,去化周期7.5个月,别墅、商业和办公去化周期分别为19个月、126.5个月和52.5个月;分区域来看:城内去化压力最大,去化周期高达52.5个月,其次是城南区域,存量316.13万㎡,去化周期为21.8个月,曲江去化速度最快,存量271.32万㎡,去化周期仅8.1个月。

7、住宅市场

(1)住宅供求量价走势

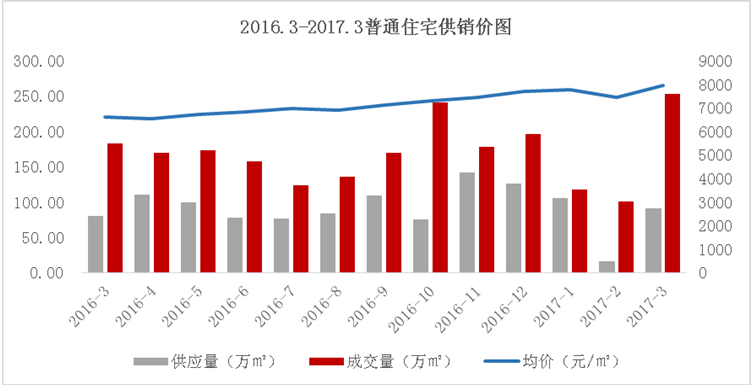

2017年3月份普通住宅市场量价同比、环比均上涨,其中,供应量90.65万㎡,环比上涨453.42%,同比上涨13.34%,成交量252.95万㎡,环比上涨152.29%,同比上涨38.04%;成交价格环比、同比均有所上涨。

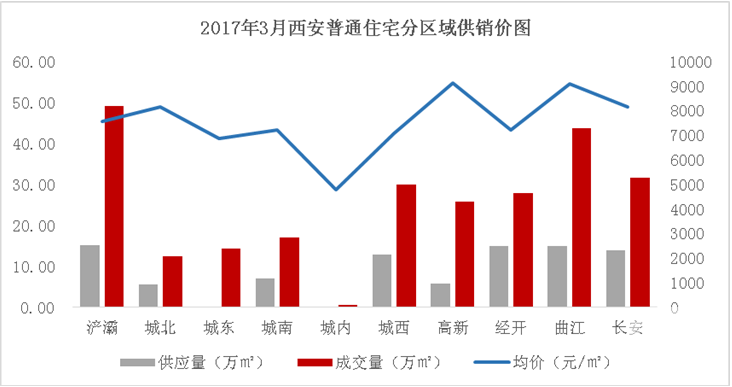

(2)住宅分区域供求量价

2017年3月,浐灞区域以15.22万㎡的供应量遥遥领先其他区域。成交量排名前三的依次是浐灞、曲江、长安区域,分别成交49.25万㎡、43.85万㎡和31.75万㎡。各区域成交量与上月相比均有不同幅度的上涨,其中城内、长安、浐灞涨幅最大,分别环比上涨318.72%、248.14%和204.44%;价格方面,位居前三位的依次是高新、曲江和城北,从各区域价格涨幅情况来看,长安、高新区域涨幅较大。

(3)住宅成交结构

3月份普通住宅分面积段成交结构显示,90-120㎡面积段成交96.85万㎡,占总成交量的38.29%,依然位居首位,其次120-140㎡面积段成交54.83万㎡,占比21.68%,140-180㎡面积段居第三位,成交38.95万㎡,占比15.40%;本月各面积段环比均上涨,≤70㎡产品环比涨幅最大,表明在市场交易火爆环境下刚需及投资性需求被进一步激发。

(4)住宅存量分析

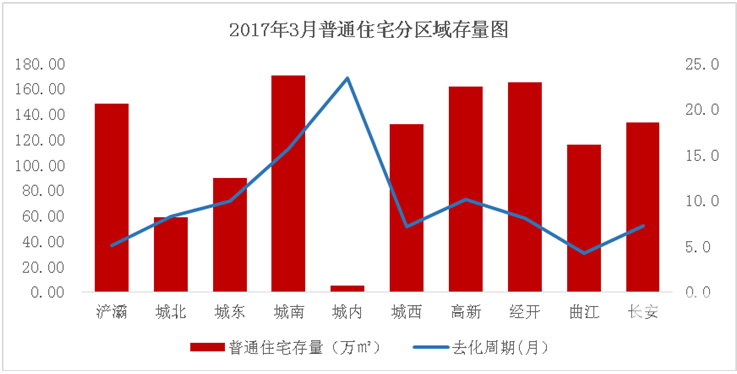

截止2017年3月,受传统“金三银四”销售旺季因素,本月去化周期较上月下降,普通住宅存量1182.28万㎡,去化周期7.5个月。分区域情况看,城内去化周期居首位,存量4.92万㎡,去化周期达23.4个月,其次是城南区域,存量170.35万㎡,去化周期15.6个月,浐灞和曲江区域去化速度最快,存量分别为148.62万㎡和116.17万㎡,去化周期为5.1个月和4.2个月。

8、创典指数分析

来访、成交大幅上涨。2017年3月创典来访指数为210,环比上涨38.16%,同比上涨42.86%;成交指数为218,环比上涨107.62%,同比上涨49.32%。3月来访及成交指数大幅上涨的主要原因有:1)受传统“金三银四”销售旺季因素的影响,本月市场整体表现火热;2)房企加快推盘节奏,促使本月商品房成交量出现大幅上涨。

(注明:创典指数采用创典代理70个项目案场的实时数据,综合运用加权平均法换算得出。来访指数由各项目上客量换算得出,成交指数由各项目平均成交套数换算得出,旨在专业、实时、精准的反映市场一线动态。)

9、开盘数据分析

据创典监测,3月举行大型开盘活动的项目有15个。开盘项目总推货量为4822套,认购套数4295套,平均去化率高达89%。

10、媒体投放总结

“金三”楼市成色十足,多楼盘在本月开盘,成交大幅上涨。但是,报广投放市场持续低迷,企业报广投放意愿不强。本月媒体投放量较上期有所增加,同比以往仍大幅下降。从广告诉求方面来看,销售推广为主力广告诉求,其中,华侨城天鹅堡推出157-194㎡新品房源;天地源曲江香都推出82-118㎡精装高层和香都玖墅136-230㎡洋房产品;万科金域国际现推出37-74㎡公寓房源。

(1)纸媒报广投放总结

2017年3月媒体广告投放量、投放版面有所上涨。本月总投放5条,较上期投放增加4条,环比涨400%,较去年同期相比投放量下降,同比跌75%。本月投放版面2+1/4版,较上月增加1+1/4版,环比涨150%,同比跌84%。就版面类型来看:本月1/2版投放4则,1/4版投放1则。

(2)网媒广告投放总结

2017年3月网媒广告投放量与投放版面大幅增加。本月总投放437条,较2月的增加221条,环比涨105%;本月投放版面约377版,较2月增加172版,环比涨84%。就版面类型来看:通栏总投放197条,较2月增加79版,环比涨67%。半通栏总投放192条,较2月的增加126条,环比涨190%。

(来源于创典全程2017年3月报)