地方调控密集升级稳楼市,西安楼市新政如期出台。

全国成交整体回落,西安“量略降、价坚挺”。

1、政策环境

地方调控密集升级稳楼市,调控阵容扩容中西部地区。截止4月末50余个地级以上城市和近30个县市出台调控政策,以城市群为主联动施策形成调控场,以四限模式强化调控,即限购、限贷、限价、限售政策,调控阵容逐步扩大,中西部地区,西安、兰州、南宁等地也加入调控升级城市行列。中央着眼于长效机制的建设,住建部与建行联合下发通知,大力推进商业金融支持小城镇建设,积极引导社会资本进入小城镇。住建部与国土部发文,加强住房及用地供应管理和调控,要求合理安排住宅用地供应,科学把握住房建设和上市节奏,严防高价扰乱市场预期。近期中央政治局会议要求,加快形成促进房地产市场稳定发展的长效机制,未来长效机制建设推进力度将进一步加大,房地产相关财税改革、农村土地改革等一系列制度建设将有新的进展。

本月西安“4•18”楼市调控政策出台及为期三个月的房地产市场专项整治工作开启。从政策内容上看是2016年12月31日出台的调控政策的升级版,从“限购范围”、“商品房备案管理环节”、“住房金融市场秩序”、“商品房销售管理”、“住宅用地供应”、“土地利用层面管控”等方面,从房地产土地供应、销售、价格三个重要环节对房地产市场进行管控。随后西安房管局发布通知,继续开展为期三个月的房地产市场专项整治工作,时间从4月25日开始—7月25日结束。将在全面整治规范房地产开发销售中介行为的基础上,重点查处,严厉打击房地产开发企业、中介机构的以下违法违规行为。我们认为此次政策出台是必然,是基于国家政策环境及西安楼市购销两旺、房价迅猛攀升的如期而至,从内容上看,相较之前政策有所升级,但整体基调仍较为温和,并非严厉的加码。但政策出台对目前“高热”的市场着实进行了“降温”。短期市场量价涨幅将趋缓,加之近期房管局开展严格的市场专项整治工作,巩固西安楼市新政,规范市场秩序,净化市场环境,对稳定房地产市场起到积极作用。从长期来看,受利于大西安的发展战略、“一带一路”战略建设等发展机遇,加之品牌房企垄断局面的不断形成,西安地产市场的量价仍有一定上涨空间。

2、行业动态

4月份行业内企业动态主要有以下内容:

1)、恒大收购秦宇地产,摘咸阳珠泉路164亩住宅用地,进驻咸阳市场。

2)、融创牵手中登集团及丽彩集团开展项目合作,其中与丽彩集团合作开发咸阳高新区溪悦城项目标志融创正式杀入咸阳市场。

3)、雅居乐牵手陕水集团,合作开发西咸新区阿房一路项目。

4)、世贸集团联盟喜达屋资本集团,成立新酒店合资公司。

5)、华夏幸福与华为技术有限公司签署战略合作,推动旗下产业新城发展。

6)、绿地控股收购协信远创40%股权,交易价格定约为49.67亿。

7)、远洋集团与链家签署战略合作,链家新房真房源建设启动。

3、市场表现

全国成交整体回落,一二线下降三线略增,西安“量略降、价坚挺”。在政策影响下,4月全国楼市成交整体有所下行,其中,一线城市成交环比下降30.50%,同比下降34.57%,下降超三成;二线城市成交环比下降16.02%,同比下降35.45%,降幅近2成;三线城市基于政策略宽松因素,成交环比增长9.39%,同比增长11.10%,全国楼市调控效应初显。西安“4•18”楼市新政出台,调控政策对本月中下旬楼市形成一定影响,成交量环比略微下滑,但价格依旧坚挺,市场供应短缺现象凸显,相信下半年随着大量新项目入市,这一现象将得到一定改善。

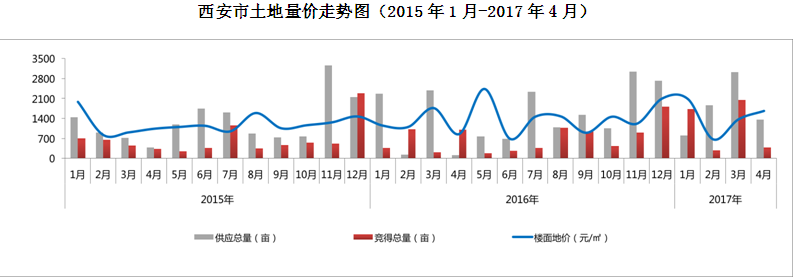

4、土地市场综述

2017年4月,土地市场供应量、成交量双双大幅下滑,楼面地价有所上涨。全市供应28宗土地,主要分布在浐灞、高新、西咸区域,供应土地类型以工业用地为主;成交土地9宗,成交用地以商住为主。整体成交楼面地价1667元/㎡,环比上涨21.50%。

2017年4月,西安市出让土地共计28宗,累计供应土地1364.97亩,环比减少54.87%,同比增长1147.06%。其中住宅、商住用地349.45亩,环比减少57.77%,同比增长591.48%;商业用地262.83亩,环比减少6.19%,同比增长1215.60%。

2017年4月,西安市成交土地共计9宗,累计成交土地388.77亩,环比减少80.99%,同比减少61.56%,预计未来将为市场提供约89.61万㎡的供应量。其中成交商住用地351.26亩,环比减少74%,同比减少59%;商业用地37.52亩,环比减少94.53%,同比减少76.81%。

2017年4月,西安市土地成交总金额为149395万元,成交亩均价384.27万元/亩,环比上涨55.08%,整体楼面地价为1667.19元/㎡,环比上涨21.51%。

5、土地市场特征

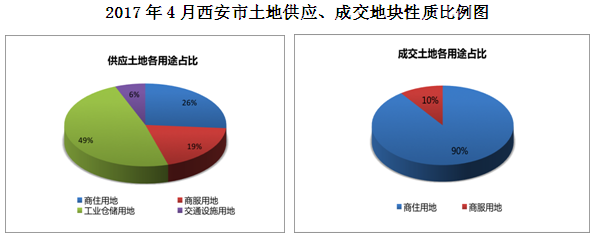

本月主推工业用地,商住用地次之;成交土地为商住、商服用地,其中成交商住用地6宗,商服用地3宗。

2017年4月,西安共推出8宗工业仓储用地、10宗商住用地、9宗商服用地、1宗交通设施用地。其中工业仓储用地占总供应的48%,商住用地占总供应的26%,商服用地占总供应的19%,交通设施用地占总供应的6%。

2017年4月,西安市成交地块结构为商住、商服用地。其中成交商住用地6宗,成交面积351.26亩,占总成交量的90%,楼面地价1748.88元/㎡,环比上涨29.82%,预计将为市场提供80.22万㎡的供应;成交商服用地3宗,成交面积37.52亩,占总成交量的10%,商业楼面地价969.22元/㎡,环比下滑32.31%,本期商业地块预计将为市场提供9.39万㎡的供应。

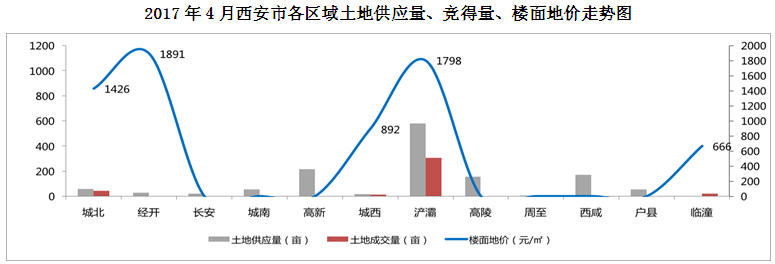

本月西安土地放量主要在浐灞区域,推出土地多为工业仓储用地;土地成交亦集中在浐灞区域,成交地块为商住、商服用地。

2017年4月,西安推出土地主要分布于浐灞区域。浐灞区域供应2宗商住、2宗商服、3宗工业仓储用地,供应量580.35亩,占全市总供应量的43%。

2017年4月,西安市土地成交主力在浐灞区域,成交4宗商住服用地,成交量306.26亩,占全市总供应量的79%。

6、商品房市场

(1)商品房市场概况

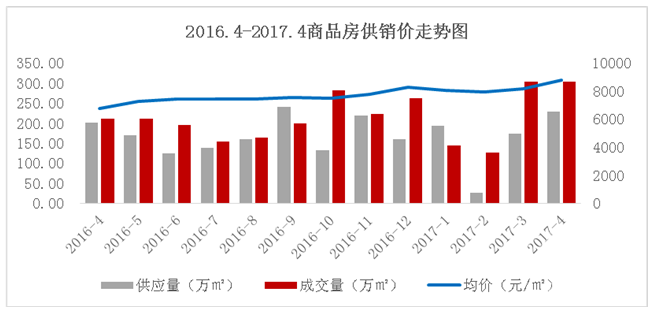

2017年4月份商品房供应量229.50万㎡,环比上涨32.65%,同比上涨13.97%;商品房成交量303.53万㎡,环比下跌0.36%,同比上涨43.81%;成交价格8774元/㎡,环比上涨7.22%,同比上涨29.84%。

“4•18”楼市新政出台,调控政策对本月中下旬楼市形成一定影响,成交量环比略微下滑,但价格依旧坚挺,随着政策的持续发酵,价格的上涨幅度或将再收窄并逐步趋稳。

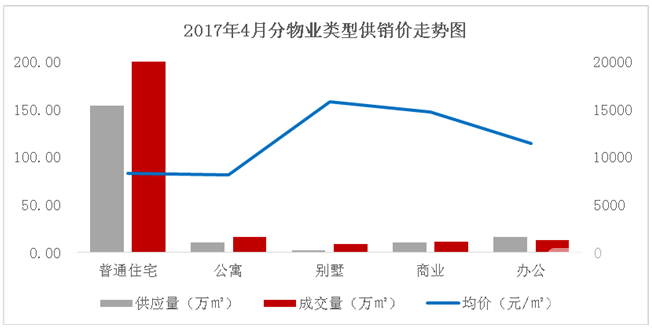

(2)各物业类型销售情况

分物业类型来看:供应方面,本月商业、办公物业供应量下降,环比分别下跌43.97%和49.34%,公寓供应量激增,环比上涨359.20%,涨幅最大;在成交方面:除公寓、别墅和办公环比分别上涨8.53%、63.36%和34.27%外,普通住宅和商业环比分别下跌2.50%和0.63%;价格方面:商业、办公和普通住宅环比分别上涨22.90%和21.42%和4.53%,公寓、别墅类物业价格均小幅度下跌。

(3)各区域商品房销售情况

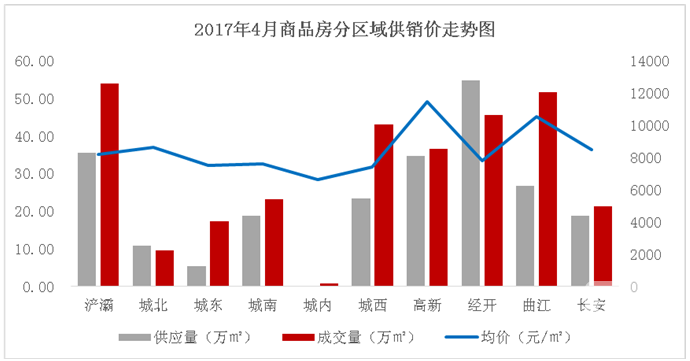

分区域来看,供应方面:本月经开依旧占据首位,供应54.84万㎡,其次,浐灞供应35.57万㎡,高新供应34.81万㎡,居第三位;从成交量排行来看:浐灞、曲江、经开成交量居前三位,分别成交54.04万㎡、51.81万㎡和45.72万㎡,从各区域成交量环比来看,城内涨幅最大,成交0.77万㎡,环比上涨37.91%,长安跌幅最大,成交21.36万㎡,环比下跌36.23%;成交价格方面居前三的依次是高新、曲江和城北,与上月价格环比来看,除城南环比略微下跌1.41%外,其它区域环比均有不同程度上涨,城内涨幅最大,环比上涨29.93%。

(4)商品房存量分析

截止2017年4月,西安商品房存量2534.58万㎡,去化周期10.4个月。分物业类型来看:普通住宅当前存量为1089.65万㎡,去化周期5.4个月;别墅的存量50.29万㎡,去化周期9.5个月;商业存量918.75万㎡,去化周期102.3个月;办公存量475.89万㎡,去化周期43.3个月;分区域去化周期来看,城内居首位,去化周期高达36.6个月,其次是城南区域,存量310.66万㎡,去化周期为16.7个月,曲江和浐灞去化周期最小,存量分别为246.80万㎡和295.02万㎡,去化周期为5.9个月和6.5个月。

7、住宅市场

(1)住宅供求量价走势

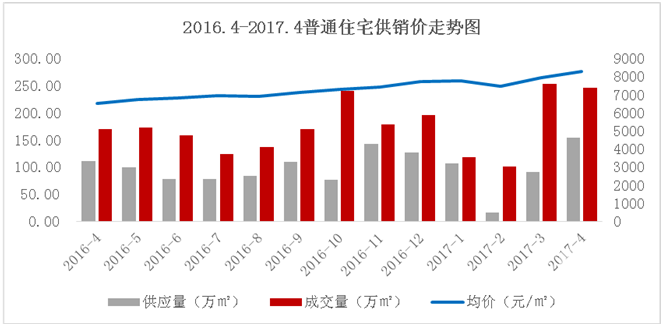

2017年4月份普通住宅市场整体波动不大“量略跌,价略涨”,其中,供应量153.99万㎡,环比上涨69.87%,同比上涨39.64%,成交量246.62万㎡,环比下跌2.50%,同比上涨45.00%;成交价格环比、同比均持续上涨。“金三银四”期间,房企借机继续加大住宅的供给量,连续两月供应涨幅显著,成交量受楼市新政影响,略微下跌,价格依旧保持微涨状态。

(2)住宅分区域供求量价

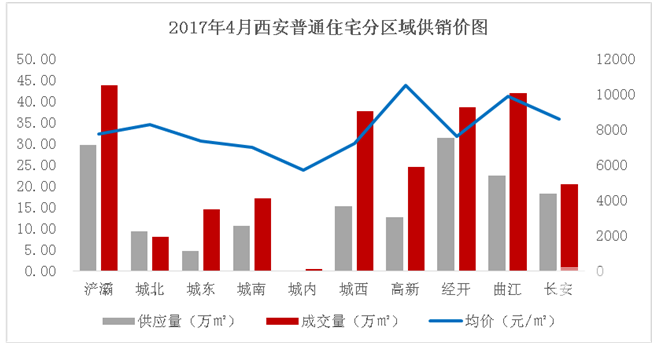

2017年4月,本月各区域供应量较上月均上涨,其中经开区以31.30万㎡的供应量遥遥领先其他区域。成交量排名前三的依次是浐灞、曲江、经开区域,分别成交43.86万㎡、41.91万㎡和38.52万㎡,从各区域成交量环比来看,经开和城西成交环比涨幅最大,分别环比上涨38.28%和25.08%,城东和城南较上月基本持平,环比略涨0.24%和0.58%,城北跌幅最大,环比下跌36.26%;价格方面,位居前三位的依次是高新、曲江和长安区域,从价格涨幅情况来看,仅城南环比有所下跌,其他区域均上涨,其中城内和高新涨幅最大。

(3)住宅成交结构

4月份普通住宅分面积段成交结构显示,90-120㎡面积段成交86.44万㎡,占比35.05%,依旧位居首位,其次120-140㎡面积段成交53.24万㎡,占比21.59%,140-180㎡面积段居第三位,成交38.90万㎡,占比15.77%;从本月各面积段环比来看:≤70㎡产品环比涨幅依旧最大,表明在市场预期较好情况下,刚需及部分投资性客户购房热情较高。

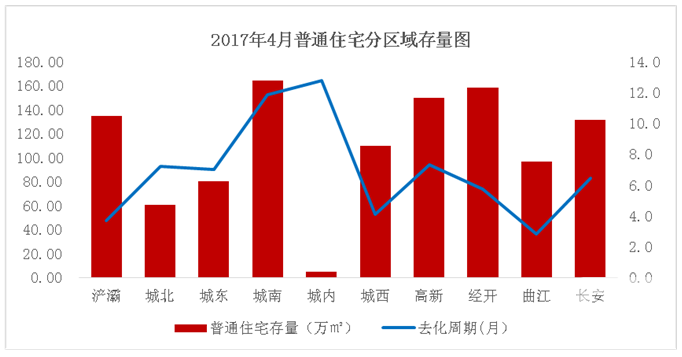

(4)住宅存量分析

截止2017年4月,受传统“金三银四”销售旺季因素,本月去化周期较上月继续下降,普通住宅存量1089.65万㎡,去化周期5.4个月。分区域情况看,城内去化周期时间最长,存量4.47万㎡,去化周期达12.8个月,其次是城南区域,存量163.92万㎡,去化周期11.8个月,高新存量150万㎡,去化周期7.3个月,居第三位,浐灞和曲江区域去化速度依旧最快,存量分别为134.50万㎡和96.66万㎡,去化周期为3.7个月和2.8个月。

8、创典一线数据

(1)创典指数分析

来访、成交有所下滑。2017年4月创典来访指数为203,环比下滑3.33%,同比上涨33.55%;成交指数为167,环比下滑23.39%,同比上涨41.53%。4月来访及成交指数下滑的主要原因为西安“4•18”楼市新政出台及政府为期三个月的房地产市场专项整治工作的开启对本月中下旬楼市的供应与成交形成一定影响,导致案场成交情况出现回落;

(注明:创典指数采用创典代理70个项目案场的实时数据,综合运用加权平均法换算得出。来访指数由各项目上客量换算得出,成交指数由各项目平均成交套数换算得出,旨在专业、实时、精准的反映市场一线动态。)

(2)开盘数据分析

据创典监测,4月市场供需两热,各大房企积极推新,举行大型开盘活动的项目有17个,开盘项目总推货量为4420套,认购套数3985套,平均去化率高达90%。

9、媒体投放总结

4月西安主流平面媒体房地产广告投放频次有所增加,报广投放市场回暖,企业报广投放意愿增强。本期,有1家房企做了品牌做推广,为经发置业,报广宣传其第三届城墙健步走暨古城新像素摄影活动。另外,西安建工集团旗下项目清凉山居投放1则,1版广告,4月28日清凉山居举办营销中心及园林样板间开放活动。

(1)纸媒报广投放总结

2017年4月媒体广告投放量、投放版面有所上涨。本月总投放6条,较上期投放增加1条,环比涨20%,较去年同期相比投放量持续下降,同比跌68%。本月投放版面3版,较上月增加3/4版,环比涨20%,同比跌85%。就版面类型来看:本月整版投放1则,1/2版投放3则,1/4版投放2则。

(2)网媒广告投放总结

2017年4月网媒广告投放量与投放版面小幅下跌。本月总投放360条,较3月的下降77条,环比跌18%;本月投放版面约370版,较3月下降7版,环比跌2%。就版面类型来看:通栏总投放320条,较3月增加123版,环比涨62%。半通栏总投放10条,较3月的下降86条,环比跌90%。