全国各地限售调控成主流,西安房地产市场销售整顿升级。

全国成交表现平稳,西安“量下滑、价坚挺”。

全国成交表现平稳,西安“量下滑、价坚挺”。

1、政策环境

全国各地限售调控成主流,西安房地产销售市场整顿升级。5月份,地方限售模式渐成楼市调控主流,郑州、南京、长沙、无锡等至月末,全国已有超过30个城市实行限售措施,保定更出台有史以来最严限售政策,规定购房人在取得不动产权证之日起10年内不得买卖。由此可以看出,5月份房地产收紧政策再度升级,未来限售政策很可能有扩围趋势,向三四线城市蔓延。从整体政策预测来看,6月份政策的密集程度会下降,但限售政策依然会是城市主流调控方式,或将进一步扩围;三四线城市政策的偏宽松,成交量价或将平稳上涨。

西安本月出台两次政策规范地产市场,其中5月13日,西安房管局发布通知,将持续开展为期三个月(5.10-8.10)的房产中介专项整治工作和“5.17”《关于进一步规范商品房销售行为有关问题的通知》以及月末最后一天,西安市房管局下发《关于实行商品房销售违法违规行为记分管理的通知》。政策的目的主要在于继续深入贯彻落实《西安市人民政府关于进一步加强管理保持房地产市场平稳健康发展的若干意见》(市政发[2017]32号)精神,进一步整治规范商品房销售行为,促进西安市房地产市场平稳健康发展。其中“5.17”政策从内容上虽与之前的调控政策从内容形式上不同,但其目的和意义不亚于再次出台“调控”,从内容整体来看主要是针对房地产开发企业和营销机构,对购房者来说基本无任何影响。在加强商品房预售许可中的相关规定将促使整个房地产销售环节更加公开化、透明化,同时早期通过前期蓄客,销售回款与项目建设同期进行的市场将不复存在,对房企的自有资金要求较高,对中小房企来说存在较大压力,或将加速企业之间的合作、并购。对于项目案场本身讲,政府规范房企销售行为,将对惯有的营销包装及销售推广模式带来巨大改变。

2、行业动态

5月份行业内企业动态主要有以下内容:1)、万科集团新合新苑安置社区和万科国际广场城市综合体两大项目落户国际港务区。2)、融创天朗首进城东,与瑞景地产合作开发长乐坡项目。3)、京东集团落户西安航天基地,计划投资185亿建设全球物流供应链总部和全球无人系统生产基地项目。4)、西安市政府与中国铁路通信信号股份有限公司签订战略合作协议,中国通号工业研究院项目落户航天基地。5)、碧桂园与中科慧康达成战略合作,深耕健康养老产业。6)、莲湖区与洪泰大程创新空间签订深度合作协议,开展众创空间建设。7)、朗诗地产1.5亿收购陕西长泰地产位于西部大道的长泰金地项目。

3、市场表现

5月全国楼市成交整体表现平稳。其中,一线城市成交环比增长7.3%,同比下降36.9%;二线城市同环比均有不同程度下降,环比下跌4.3%,同比下跌28.5%;三线城市成交量环比增长4.9%,同比增长27.4%。土地市场供应量环比微增,成交量同环比均下滑。西安楼市本月成交量受住宅类产品短缺影响出现大幅下滑,成交价格方面在高端品牌改善楼盘的集中开盘带动下出现一定幅度的上扬。6月份是年中品牌房企冲业绩的关键节点,房企推盘意愿强烈,供应量和成交量或将有回升的可能,但同时也受限于房地产市场销售行为监管政策及季节因素影响,成交量上涨空间有限或将继续延续下行态势。

4、土地市场综述

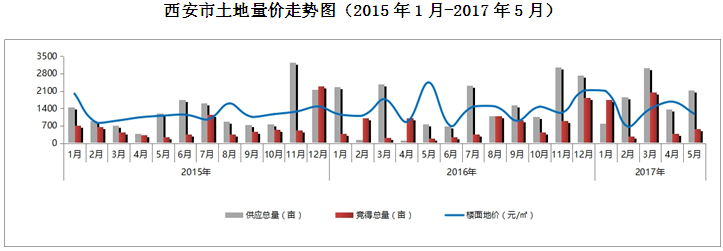

西安土地市场在城市规划利好不断,商品房去化周期快速缩减的推动下,供应与成交齐增。2017年5月,供应量达2124.6亩,环比增长55.7%,成交量563.8亩,环比增长45%,其中商业性质土地成交量激增,环比增加620.6%,同比增加434.9%。整体楼面地价受高陵、周至等城市近郊区域底价土地成交影响出现一定程度下滑。

2017年5月,西安市出让土地共计26宗,累计供应土地2124.6亩,环比增长55.7%,同比增长175.2%。其中出让住宅、商住用地13宗,共计1091.8亩,环比增长212.4%,同比增长363.3%;商业用地6宗,共计469.1亩,环比增长78.5%,同比增长1885.7%。

2017年5月,西安市成交土地共计17宗,累计成交土地563.8亩,环比增长45%,同比增长204.8%,预计未来将为市场提供约113.6万㎡的供应量。其中成交商住用地293.5亩,环比减少16.5%,同比增加118.3%;商业用地270.3亩,环比增加620.6%,同比增加434.9%。

2017年5月,西安市土地成交总金额为133779万元,成交亩均价237.3万元/亩,环比下降38.2%,整体楼面地价为1177.7元/㎡,环比下滑41.6%,其中住宅楼面地价因受高陵区域住宅用地楼面价较低影响,下滑至1008.4元/㎡,商业楼面地价则在曲江大明宫区域一宗商业用地及浐灞一宗加汽站用地的高价成交下,环比上涨43.6%,达1392.5元/㎡。

5、土地市场特征

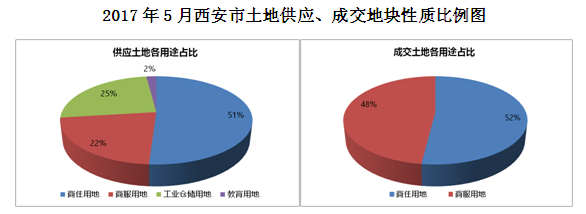

本月土地供应以商住用地为主,成交方面住宅和商服用地成交则各占一半。

2017年5月,西安共推出13宗商住用地、6宗商服用地、6宗工业仓储用地、1宗教育用地。其中商住用地占总供应的51%,商服用地占总供应的22%,工业仓储用地占总供应的25%。

2017年5月,西安市成交地块结构依然为商住、商服用地,其中成交商住用地8宗,占总成交量的52%,预计后期为市场提供约64万㎡的住宅供应;成交商服用地9宗,占总成交量的48%,预计后期为市场提供约50万㎡的商业供应。

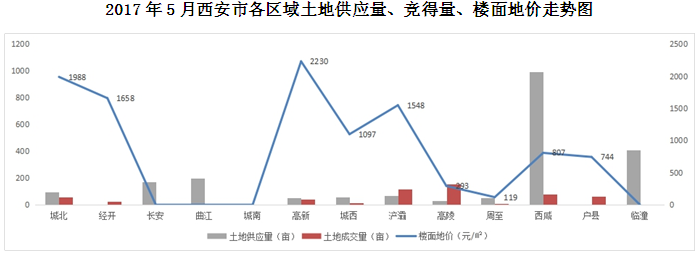

本月西安土地放量主要分布在西咸新区沣东新城、大兴新区和曲江裴家崆路,推出土地类型主要为商住用地与商服用地;土地成交量最大的区域为高陵,成交地块类型均为住宅用地。

2017年5月,西安推出土地主要分布在西咸新区沣东新城复兴大道、沣泾大道和科源一路附近,区域内供应土地共计9宗,推出土地量约993.4亩,占全市总供应量的47%。

2017年5月,西安市土地成交主力集中在高陵区域,区域内共计成交3宗住宅用地,成交量157.5亩,占全市总供应量的28%,成交楼面地价约293.4元/㎡。

6、商品房市场

(1)商品房市场概况

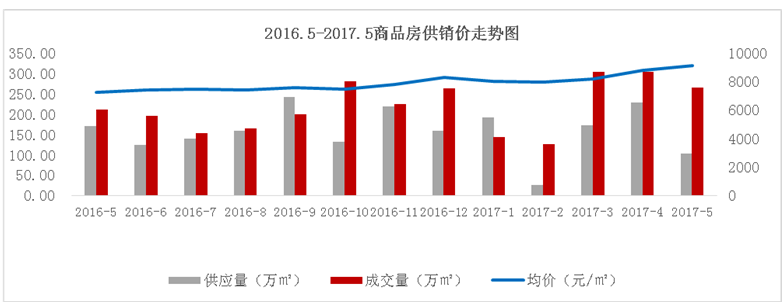

2017年5月份商品房供应量104.13万㎡,环比下跌54.63%,同比下跌38.97%;商品房成交量264.39万㎡,环比下跌12.89%,同比上涨24.77%;成交价格9107元/㎡,环比上涨3.80%,同比上涨25.39%。

“红五月”期间,西安商品房销售行为监管再升级,在市场整顿之下,本月商品房供应、成交出现下滑,价格方面依旧坚挺,但环比上月涨幅收缩3个百分点。

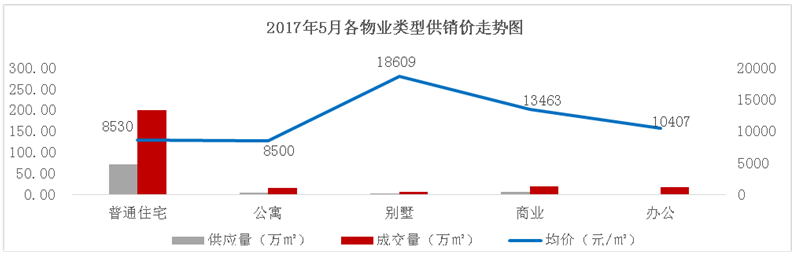

(2)各物业类型销售情况

分物业类型来看:在供应方面,仅别墅环比上涨20.99%,其他物业供应均下滑,其中办公本月无供应,普通住宅、商业、公寓公寓供应量下滑均达到5成以上;成交方面,商业和办公分别成交18.81万㎡和17.59万㎡,环比上涨67.26%和38.54%,别墅环比下跌幅度最大,下跌达30.08%;住宅次之,环比下跌19.25%;价格方面,别墅涨幅最大,环比上涨17.71%,商业与办公物业则分别下跌8.92%和8.86%。

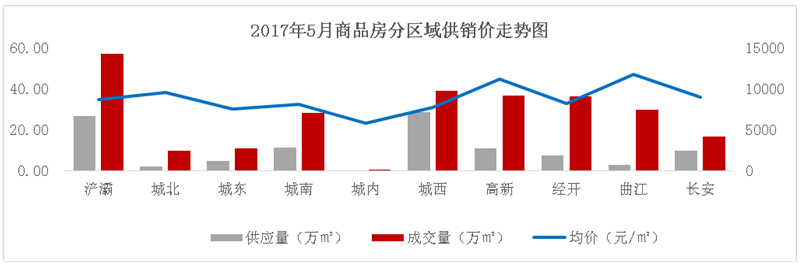

(3)各区域商品房销售情况

分区域来看:供应方面,本月城西占据首位,供应28.72万㎡,浐灞次之,供应26.63万㎡,城南供应11.24万㎡,居第三位;从成交量排行来看,浐灞、城西、高新成交量居前三位,分别成交56.88万㎡、39.01万㎡和36.80万㎡,从各区域成交量环比来看,城南涨幅最大,成交28.12万㎡,环比上涨21.21%,城内跌幅最大,成交0.26万㎡,环比下跌66.27%;成交价格方面居前三的依旧是高新、曲江和城北,分别为11182元/㎡、11724元/㎡和9548元/㎡,与上月价格环比来看,曲江涨幅最大,环比上涨11.37%,城北次之,环比上涨10.53%,城内跌幅最大,环比下跌12.02%。

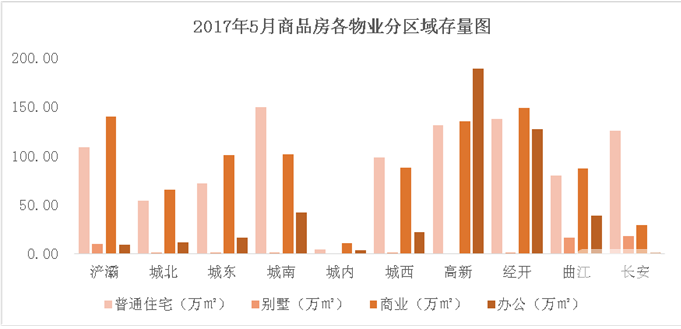

(4)商品房存量分析

楼市供求关系低位运行仍持续下,商品房库存及去化周期进入下行通道。截止2017年5月,西安商品房存量2370.45万㎡,去化周期8.2个月。分物业类型来看:普通住宅当前存量为960.85万㎡,去化周期4.1个月;别墅的存量46.67万㎡,去化周期6.8个月;商业存量904.63万㎡,去化周期65.6个月;办公存量458.30万㎡,去化周期34.6个月;分区域去化周期来看,城内居首位,去化周期高达33.5个月,其次是城东区域,存量189.37万㎡,去化周期为12.8个月,曲江和浐灞去化周期依旧最小,存量分别为222.15万㎡和267.24万㎡,去化周期为4.9个月和4.7个月。

7、住宅市场

(1)住宅供求量价走势

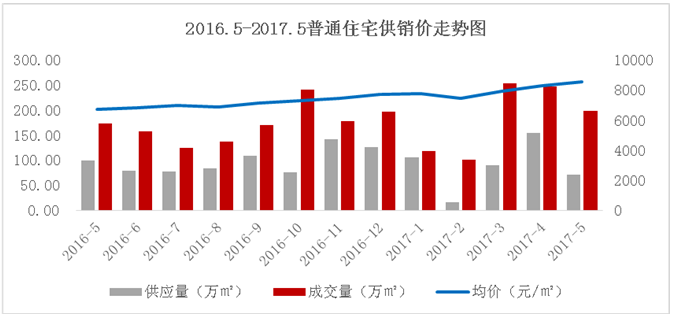

2017年5月份普通住宅市场环比量跌价涨,同比量价均涨,其中,供应量70.34万㎡,环比下跌54.32%,同比下跌29.55%,成交量199.14万㎡,环比下跌19.25%,同比上涨15.14%;成交价格8530元/㎡,环比上涨2.85%,同比上涨26.75%。在房管局对市场整顿监管再度升级之下,为落实政策,本月办证速度及房企推盘节奏均放缓,造成供应下滑5成以上,成交量下滑近2成,价格在市场整顿之下,环比涨幅收窄,但同比涨幅仍比较显著。

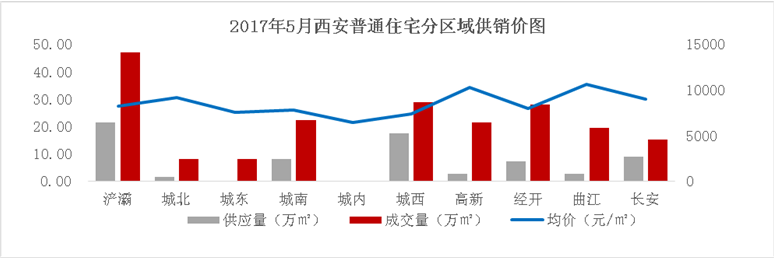

(2)住宅分区域供求量价

2017年5月,浐灞以21.54万㎡的供应量位居首位,本月除城西供应环比上涨13.71%外,其余各区域供应量较上月均下滑。成交量排名前三的依次是浐灞、城西、经开区域,分别成交47.13万㎡、28.95万㎡和27.95万㎡,从各区域成交量环比来看,城南涨幅最大,环比上涨31.07%,城内跌幅最大,环比下跌85.65%;价格方面,位居前三位的依次是曲江10573元/㎡、高新10266元/㎡和城北9158元/㎡,从价格涨幅情况来看,仅高新环比小幅下跌2.34%,其余各区域价格环比均上涨,但涨幅均不大。

(3)住宅成交结构

5月份普通住宅分面积段成交结构显示,90-120㎡面积段成交79.06万㎡,占比近四成,依旧位居首位,其次120-140㎡面积段成交46.36万㎡,占比23.28%,140-180㎡面积段居第三位,成交29.03万㎡,占比14.58%;从本月各面积段环比来看:各面积段成交量环比均下跌,90-120㎡跌幅最小,环比下跌8.55%,120-140㎡次之,环比下跌12.93%,表明刚需及刚改产品仍是市场主力成交结构。

(4)住宅存量分析

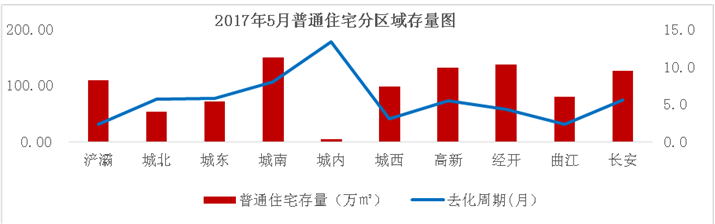

住宅供应端的减少造成本月去化周期较上月继续下降,截止2017年5月,普通住宅存量960.85万㎡,去化周期4.1个月。分区域情况看,城内去化周期居首位,存量4.41万㎡,去化周期达13.4个月,其余区域去化周期均在10个月以下,浐灞和曲江区域去化速度依旧最快,存量分别为108.90万㎡和79.85万㎡,去化周期均为2.3个月。

8、创典一线数据

(1)创典指数分析

来访、成交持续走低。2017年5月创典来访指数为144,环比下滑29.06%,同比持平;成交指数为124,环比下滑23.74%,同比上涨15.89%。5月来访及成交指数持续下滑的主要原因:1)房管局的专项整治升级,违法违规超5分将暂停网签;2)商品房新批预售证放缓,市场供应紧缺,引起成交下滑。

(注明:创典指数采用创典代理70个项目案场的实时数据,综合运用加权平均法换算得出。来访指数由各项目上客量换算得出,成交指数由各项目平均成交套数换算得出,旨在专业、实时、精准的反映市场一线动态。)

(2)开盘数据分析

据创典监测,5月市场开盘项目数量较上月下滑,受房管局商品房销售行为监管政策影响,本月预售许可证办证速度放缓,各大房企推盘速度放缓,举行大型开盘活动的项目有12个,较上月减少5个项目,开盘项目总推货量为3258套,认购套数2747套,平均去化率82%,开盘项目由于质素不一和前期蓄客量因素导致开盘效果不一;产品方面,刚需和改善类产品均有供应。分区域来看,开盘项目供应主要集中于高新、城北、城西、浐灞区域。

9、媒体投放总结

5月西安主流平面媒体房地产广告投放频次下滑明显,开发商报广投放意愿减弱,报广投放量较上期减少。本期,房企品牌推广是本期报广投放主力诉求,分别为金地集团、金旅地产和航天实业。

(1)纸媒报广投放总结

2017年5月媒体广告投放量、投放版面有所下滑。本月总投放4条,较上期投放下降2条,环比跌33%,较去年同期相比投放量下跌持续,同比跌85%。本月投放版面2+1/2版,较上月下降3/4版,环比跌17%,同比跌84%。就版面类型来看:本月整版投放1则,1/2版投放3则。

(2)网媒广告投放总结

2017年5月网媒广告投放量与投放版面小幅下跌。本月总投放220条,较4月的下降140条,环比跌39%;本月投放版面约240版,较4月下降130版,环比跌35%。就版面类型来看:全屏投放40条,通栏总投放140条,较4月下降180版,环比跌56%。半通栏总投放40条,较4月的增加30条。

(3)广告投放十强分析

本期报广投放中,仅有一个项目有报广投放,为天浩置业旗下项目天浩上元郡,项目目前在售二期,面积80-217㎡,均价7350元/㎡;其余均为房企的品牌推广,分别为金地集团、金旅地产和航天实业,如:金地集团推出“金地杯陕西首届青年创客文化节”,航天实业推广京东运营中心正式落户航天基地,金旅集团举办2017年金旅地产品牌发布会。

5月【国润城】以60版投放量持续位居网媒推广榜首,与上期冠军项目相比下降20版。招商依云曲江项目位居第二名,投放为40版。

(来源于创典全程2017年5月报)

-------------------------

请关注“陕西省房地产商会”微信公众号了解更多资讯。