中央政治局会议释放政策继续从紧信号。

受供应与政策的持续收紧,多数城市量价环比双双下滑。

1、政策环境

中央政治局会议透露房地产调控政策继续从紧信号,同时进一步推进“租售并举”制度。7月24日召开的中央政治局会议的重点内容强调:国内政策以稳定为主,更好把握稳和进的关系,防止系统性金融风险的发生,国内去杠杆防风险的政策会持续。预计下半年热点城市调控政策将贯穿较长的时间周期,短期内暂无退出和加码的可能。即一二线城市房地产调控继续从紧,三四线城市保持相对平稳的库存消化速度,长效机制有望在土地供应和租赁市场培育等供给侧方面得到实质性推行。同时自7月20日,住建部等九部委联合印发通知,要求在人口净流入的大中城市,加快发展住房租赁市场。随后,广州、深圳推出“租购同权”政策,释放出楼市正在由“以售为主”转向“租售并举”,租赁权益大增有助于房地产市场转型,通过租赁市场使房企转型进军存量资产的运营,另外,租赁权益大增对于购房需求本身没有挤压的导向,但可以说是有分流的效应,这也是对冲高房价的一个重要举措。

2、行业动态

7月份行业内企业动态主要有以下内容:

1)、万达商业与融创签订转让协议,融创以总额631.7亿接手万达13个文旅项目及76个酒店项目。

2)、浙江长龙航空运营基地落户西咸新区空港新城,将建成西北总部基地。

3)、宝能集团将在西咸新区投资800亿,围绕航空产业、高端制造、科技产业、总部经济等四大板块布局重大项目。

4)、西安与吉利集团签署合作协议,吉利新能源汽车产业化项目落户经开区泾渭新城。

1)、万达商业与融创签订转让协议,融创以总额631.7亿接手万达13个文旅项目及76个酒店项目。

2)、浙江长龙航空运营基地落户西咸新区空港新城,将建成西北总部基地。

3)、宝能集团将在西咸新区投资800亿,围绕航空产业、高端制造、科技产业、总部经济等四大板块布局重大项目。

4)、西安与吉利集团签署合作协议,吉利新能源汽车产业化项目落户经开区泾渭新城。

3、市场表现

受制于供应与政策的持续收紧,各线城市(包括西安)量价环比均下跌。7月,房地产市场尽显淡季特征,重点城市成交量高位回落,其中,一线城市环比下跌22%,同比减少60%,二三线城市环比下降14%,同比减少28%。西安“6•28”楼市新政对市场影响快速显现,购房者观望情绪开始出现,市场进入调整期。普通住宅成交量出现断崖式下滑,成交价格则趋于稳定,住宅成交量的大幅下滑也导致本月商品房存量有所回升。

4、土地市场综述

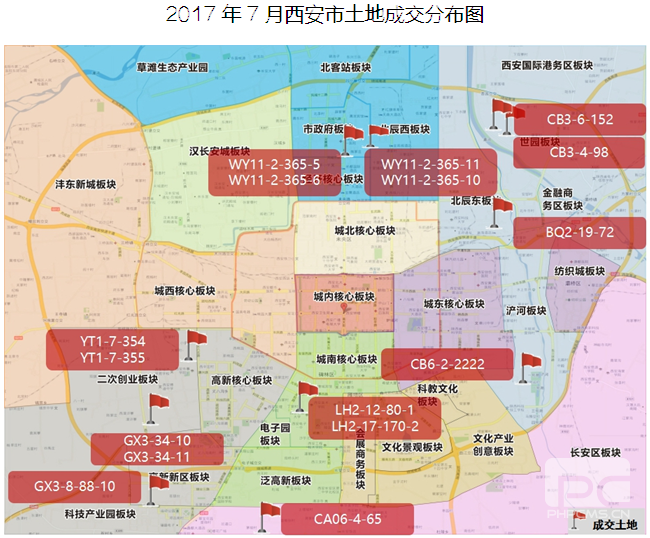

2017年7月,西安楼市在6•28限购新政的影响下进入调整期。而土地市场在西安投资规划利的驱动下并没有沉寂下来。全市土地供应热度不减,出让土地类型依然以商住与商服用地为主,工业仓储用地为辅。成交方面更为疯狂,各大品牌房企四处攻城略地,中海、新城控股布局临潼,之前备受瞩目的浐灞三宗土地,也经过256轮角逐,最终以挂牌价、商业自持面积和住宅现房销售面积均达到上限被碧桂园和荣德置业摘得,3宗地的实际成交楼面价在6500元/㎡左右,直接拉动本月楼面地价出现小幅攀涨。

2017年7月,西安市出让土地共计30宗,累计供应土地1439.5亩,环比下滑31.5%,同比下滑38.2%。其中出让住宅、商住用地578.8亩,环比下滑56.6%,同比下滑49.08%;商业用地供应516.2亩,环比增长259.5%,同比增长332.1%。

2017年7月,西安市成交土地共计25宗,累计成交土地1456.98亩,环比下滑3.07%,同比增长303.5%。其中成交商住用地1315.6亩,环比上涨44.1%,同比上涨276.21%;成交商业用地141.4亩,环比下滑69.8%,同比增加1138.7%。

2017年7月,西安市土地成交总金额为412586万元,成交亩均价283.18万元/亩,环比上涨1.2%,整体楼面地价1629.1元/㎡,环比攀升22.4%。

5、土地市场特征

本月土地市场继续保持活跃态势,供应方面依然以商住与商服用地供应为主,工业仓储用地为辅;成交方面商住用地占据绝对主力,预计后期为市场提供约225.9万㎡的供应。

2017年7月,西安供应土地30宗,其中商住用地6宗、商服用地14宗、工业仓储用地10宗。商住用地供应土地面积达578.8亩,占总供应量的40%,商服用地516.2亩,占总供应的36%,工业仓储用地344.5占总供应的24%。

2017年7月,西安市成交土地25宗,其中商住用地成交20宗,总成交面积1315.6亩,占总成交量的90%,预计后期为市场提供约225.9万㎡的住宅供应;商服用地141.4亩,占宗成交量的10%,预计后期为市场提供约27万㎡的商业供应。

7月土地供应热度不减,全市供应用地主要分布于城北、曲江、浐灞、高新等区域。成交方面,房企继续攻城略地,浐灞、临潼等热点区域成为本期主力成交区。

2017年7月,西安推出经营性用地主要分布在城北、曲江、浐灞、高新等区域,其中位居供应首位的城北,供应土地5宗,推出土地277.3亩,约占总供应量的20%,重点地块位于大明宫版块。其次为曲江,推出土地2宗,推出土地227.6亩,约占总供应量的16%。从本月的土地供应区域来看,下月城北、经开曲江、浐灞、高新、临潼和沣东或将为成交热点区域。

2017年7月,西安市土地成交主力集中在临潼和浐灞区域。其中临潼的3宗地块分别被中海与新城控股摘取,成交土地面积428.9亩,约占全市总成交量的29%。浐灞区域的4宗地块成交中,位于世博中路、香湖湾五路和田马路的三宗地块则经过多家房企的全力比拼后,最终以挂牌价、商业自持面积和住宅现房销售面积均达到上限被碧桂园和荣德置业摘取。

6、商品房市场

(1)商品房市场概况

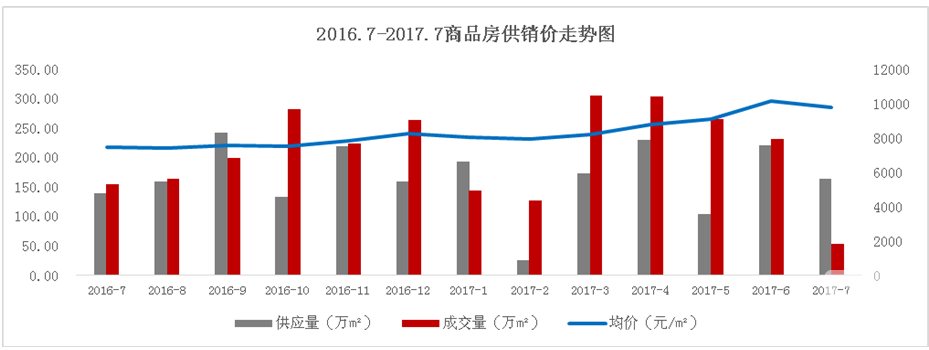

2017年7月份商品房供应量164.05万㎡,环比下跌25.58%,同比上涨17.82%。商品房成交量53.84万㎡,环比下跌76.75%,同比下跌65.10%;成交价格9761元/㎡,环比小幅下跌3.58%,同比上涨30.91%。受”6•28”楼市限外政策及传统销售淡季因素双重影响,下半年首月商品房市场开局“遇冷“,成交量同比、环比均高位回落,成交价格有所松动,开始小幅回落。

(2)各物业类型销售情况

分物业类型来看:从各物业供应增速来看,公寓供应增量位居各物业之首,本月环比上涨400.41%,别墅次之,环比上涨128.39%,而住宅供应跌幅最大,环比下跌37.29%;从各物业成交增速来看,本月各物业成交量环比均下滑,住宅跌幅最大,环比下跌87.55%,别墅次之,环比下跌80.69%,商业跌幅最小,环比仅下跌5.90%;价格方面,各物业价格环比均下滑,办公跌幅最大,价格9704元/㎡,环比下跌30.65%,住宅跌幅最小,价格9353元/㎡,环比仅下跌0.93%。

各区域商品房销售情况

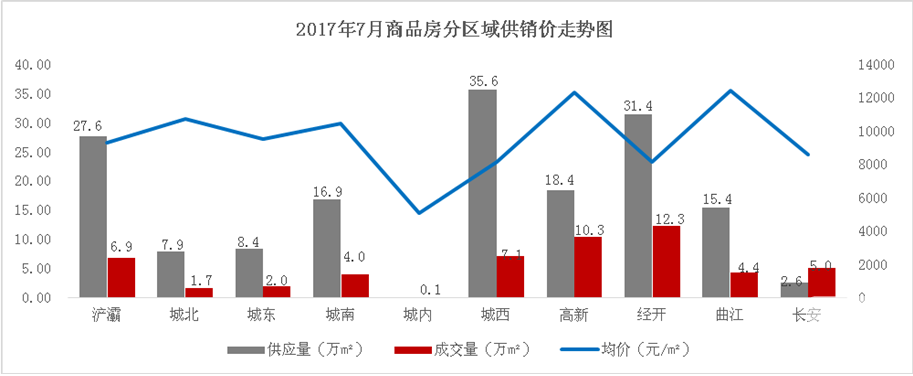

分区域来看:供应方面,本月城西居首位,供应35.57万㎡,经开次之,供应31.36万㎡,浐灞供应27.56万㎡,居第三位;从成交量排行来看,经开、高新、城西成交量居前三位,分别成交12.33万㎡、10.35万㎡和7.06万㎡。从各区域成交量增速来看,各区域成交均出现大幅下滑,其中曲江环比下跌近九成,跌幅最大。城内环比下跌13.32%,跌幅最小;成交价格方面居前三的是曲江、高新和城北,分别为12418元/㎡、12269元/㎡和10700元/㎡,与上月价格相比来看,城东价格9494元/㎡,环比上涨12.7%,涨幅最大,城北次之,成交价格10700元/㎡,环比上涨12.1%,高新跌幅最大,环比下跌9.2%。

(4)商品房存量分析

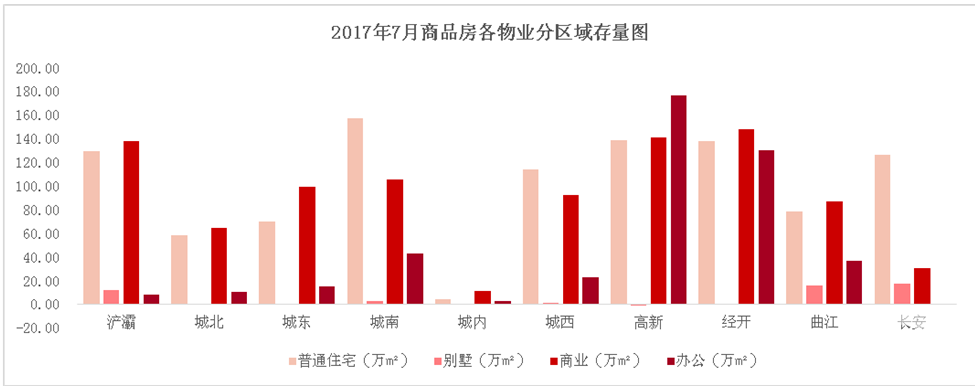

商品房销量延续上月下滑态势,致使本月商品房存量较上月回升。截止2017年7月,西安商品房存量2431.66万㎡,去化周期13.3个月,较上月增加4.5个月。分物业类型来看:普通住宅存量为1015.35万㎡,去化周期7.8个月;别墅的存量49.17万㎡,去化周期12个月;商业存量919.38万㎡,去化周期66.1个月,较上月增加0.6个月;办公存量447.76万㎡,去化周期27.4个月,较上月增加2个月;分区域存量来看,高新存量最大,456.74万㎡,经开次之,417.25万㎡;分区域去化周期来看,城内居首位,去化周期高达105个月,其次是城北区域23.5个月,城西去化周期最小,为8.4个月。

7、住宅市场

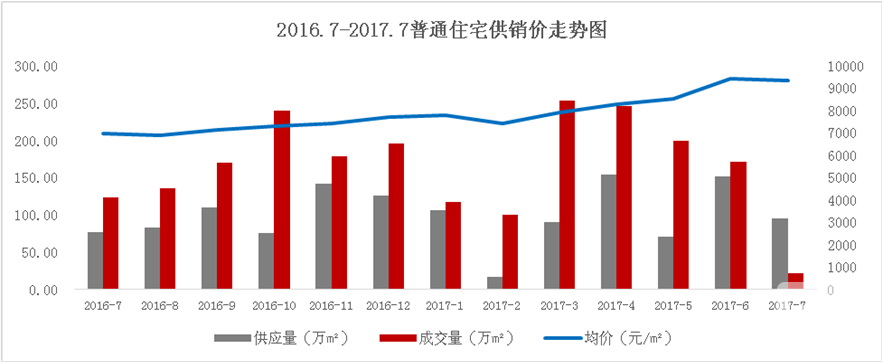

(1)住宅供求量价走势

2017年7月份普通住宅市场供销价环比均下跌。本月供应量95.37万㎡,环比仍下跌37.29%,同比上涨23.63%,成交量21.36万㎡,环比下跌87.55%,同比下跌82.76%;成交价格9353元/㎡,环比仅小幅下滑0.93%,同比上涨34.29%。7月销量受到“6•28”楼市新政的影响,外地客户购买严重受限,造成本月销量同比、环比高位回落,价格方面依旧坚挺,与上月基本持平,仅小幅度下滑0.93%,房价滞涨局面初步形成。

(2)住宅分区域供求量价

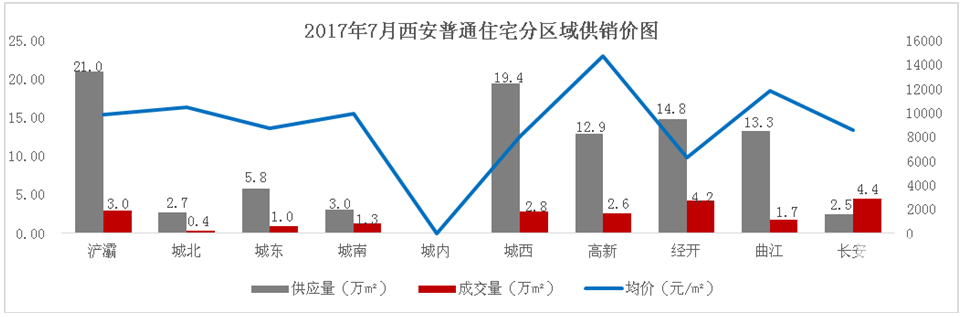

2017年7月,除经开供应量环比上涨4.8%外,其他区域供应环比均下滑,成交量排名前三的依次是长安、经开、浐灞区域,分别成交4.45万㎡、4.19万㎡和2.99万㎡,从各区域成交量环比来看,城内跌幅最大,环比下跌100%,城南次之,环比下跌91.39%,长安跌幅最小,环比下跌67.5%;价格方面,位居前三位的依次是高新14749元/㎡、曲江11838元/㎡和城北10491元/㎡,从价格涨幅情况来看,本月高新价格涨幅最大,环比上涨17.9%,城内跌幅最大,环比下跌100%,经开次之,环比下跌20.6%。

(3)住宅成交结构

7月份普通住宅分面积段成交结构显示,90-120㎡面积段成交6.16万㎡,占比近三成,依旧位居首位,其次120-140㎡面积段成交5.16万㎡,占比24.18%,140-180㎡面积段居第三位,成交3.68万㎡,占比17.22%;本月各面积段成交量环比均下跌近8成以上,其中140-180㎡,环比下跌89.19%,跌幅最大。

(4)住宅存量分析

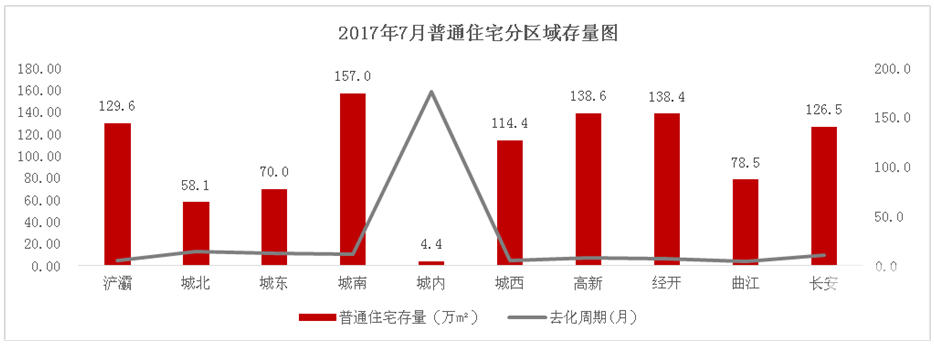

截止2017年7月,普通住宅存量1015.35万㎡,去化周期7.8个月,较上月上涨3.2个月。分区域来看,城南存量157.02万㎡居首位,其次高新区域,存量138.64万㎡;从去化周期情况来看,城内去化周期居首位,高达175.8个月,其次城北区域,为14.1个月,曲江区域去化周期最短,为4.8个月。

8、创典指数分析

“6•28”楼市新政后,市场急速遇冷,创典来访、成交均持续大幅下跌。2017年7月创典来访指数为87,环比下滑32.6%,同比下滑34.6%;成交指数为86,环比下滑32.8%,同比下滑5.4%。目前来看调控政策效应初显,政府目标已初步实现。

(注明:创典指数采用创典代理70个项目案场的实时数据,综合运用加权平均法换算得出。来访指数由各项目上客量换算得出,成交指数由各项目平均成交套数换算得出,旨在专业、实时、精准的反映市场一线动态。)

9、开盘数据分析

据创典重点项目监测,7月份共19个项目举行开盘活动,较上月减少6个项目,环比下跌24%,开盘项目总推货量为5162套,认购套数2606套,受“6•28”政策持续影响及客户观望情绪加重,平均去化率下滑,仅为59%;产品方面,刚需和改善类产品均有供应。分区域来看,开盘项目供应主要集中于城西、曲江、浐灞和城东。从价格看,基本维持和区域内在售楼盘同等价位,或与上批次开盘房源价格持平。

10、热销楼盘展示

据创典监控的数据显示,2017年7月各区域热销楼盘如下表所示,本期榜单中上榜项目多为举行过开盘的项目。