国土资源部、住建部发布《利用集体建设用地建设租赁住房试点方案》。

全国地产市场表现低迷,西安楼市成交量增长显著。

1、政策环境

8月28日,国土资源部、住建部发布《利用集体建设用地建设租赁住房试点方案》,明确第一批在北京、上海、沈阳、南京、杭州、合肥、厦门、郑州、武汉、广州、佛山、成都、肇庆等13个城市开展利用集体建设用地建设租赁住房试点。政策提及让部分“城中村”等集体土地进入租赁市场有利于房源供应及盘活存量用地,同时村镇集体经济组织可以自行开发运营,也可通过联营、入股等方式建设运营集体租赁住房,意味着农村集体土地不用经过国家征地环节,直接进入市场,土地成本将大幅降低,有助于缓解热点一、二线城市供地压力、平抑高租金、高房价;在中央层面密集推动下,各地政府纷纷积极响应,深圳、杭州陆续出台住房租赁试点方案,从多方面保障住房租赁市场健康有序发展。

2、行业动态

8月份行业内企业动态主要有以下内容:1)、莲湖区政府与蓝光集团就大兴北广场项目签订合作协议,蓝光在西安的第二个项目将落户红庙坡板块。2)、惠儿集团和当代置业达成战略合作关系,共同开发西安泾河工业园泾渭东路项目。3)、全国首家京东云电商创新中心正式落户西咸新区沣东新城。4)、绿地集团10亿元战略入股“雅生活集团”获20%股份,成为雅生活集团长期战略性股东。

3、市场表现

全国房地产市场表现低迷,但西安楼市在品牌房企加大推盘力度作用下成交显著增长。8月,全国房地产市场在供应维持较低水平及网签严控之下,房地产市场持续表现低迷,一线城市环比下跌3%,同比锐减63%,二三线城市环比下降6%,同比减少36%。然而,西安市场表现亮眼,本月在品牌房企推盘力度加大及购房者看涨预期的增强等因素下,商品房成交量增长显著,但价格仍保持维稳,仅小幅波动。

4、土地市场综述

2017年8月,西安土地供应激增但供应类型基本为工业用地,住宅与商服用地供应环比微缩。成交方面,商业用地成交表现突出,成交面积环比上涨3倍,与住宅用地成交面积基本平齐,占比全市49%。整体楼面地价受城北、灞桥、户县等区域个别低价成交地块影响,环比上月显著下滑。但需要指出的是在8月31日政府举办的土地管理会议上,政府强调要充分发挥价格、竞争、供求等因素在激发土地市场活力中的作用,兑现城市价值。预示着未来西安土地市场竞争将会愈发激烈,房企获取土地成本将进一步上涨。

2017年8月,西安市出让土地共计37宗,累计供应土地3760.242亩,环比上升161.2%,同比上升246.2%。其中,出让商住用地581.8亩,环比上升0.5%,同比下滑35.5%;商业用地供应390.7亩,环比下滑24.3%,同比增长3027.6%,工业用地供应2718.1亩,环比上涨831.7%;

2017年8月,西安市成交土地共计26宗,累计成交土地1154.1亩,环比下滑20.8%,同比增长6.8%。其中成交商住用地532.5亩,环比下滑59.5%,同比下滑45.6%;成交商业用地568.9亩,环比增加302.2%,同比增加454%。

2017年8月,西安市土地成交总金额为294766万元,环比下滑28.6%,成交亩均价255.4万元/亩,环比下滑9.8%,整体楼面地价1128.9元/㎡,环比下滑30.7%。

5、土地市场特征

本月土地市场温度依旧不减,土地供应与成交继续保持高位,但供应类型发生巨大转变,本月政府推出土地以工业用地为主;成交方面商住用地和商服用地占比相当,预计这批成交地块将为市场提供约255.6万㎡的供应。

2017年8月,西安供应土地37宗,其中商住用地11宗、商服用地10宗、工业仓储用地14宗。商住用地供应土地面积达581.8亩,占总供应量的15%,商服用地390.7亩,占总供应的10%,工业仓储用地2718.1占总供应的73%。

2017年8月,西安市成交土地26宗,其中商住用地成交7宗,商业用地16宗。商住用地532.5亩,占总成交量的46%,商服用地568.9亩,占总成交量的49%。预计本期成交地块后期为市场提供约126.8万㎡的住宅供应以及128.8万㎡的商业供应。

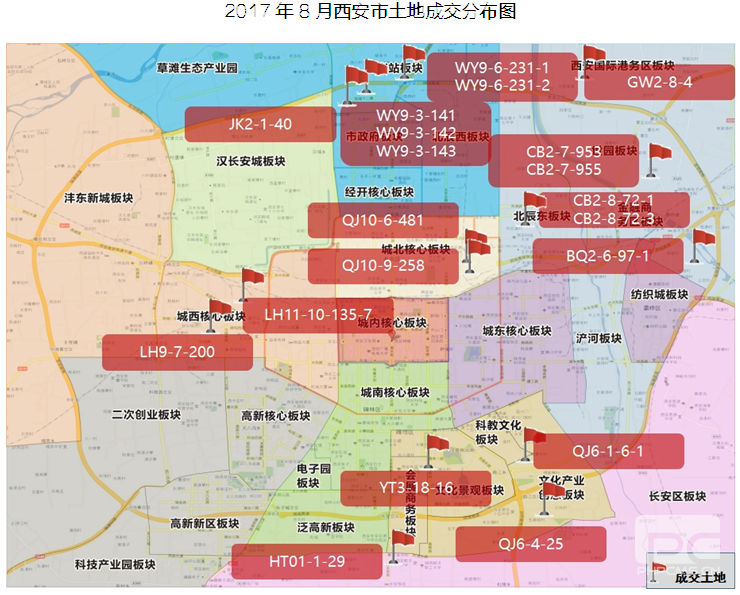

8月土地供应主要集中在高陵、蓝田两大区域,且推出土地以工业用地为主。成交方面则集中在曲江新区及城北大明宫、凤城八路等板块。

2017年8月,西安推出经营性用地主要分布在高陵、城市远郊蓝田两大区域。其中高陵推出土地11宗,推出土地2390.3亩,约占总供应量的64%,重点地块位于鹿苑大道沿线。其次为蓝田,推出土地10宗,推出土地809.7亩,约占总供应量的21%。

2017年8月,西安土地成交主力集中在曲江和城北区域。典型成交地块为保利取得的位于行政中心的华岭中央公园项目用地,实际成交楼面价4495元/㎡,碧桂园摘的沣东镐京大道北侧住宅地块,成交总金额18.78亿元,折合楼面价6343元/㎡,绿地摘得大明宫御井路以东117亩宅地,楼面价2410元/㎡,曲江城建耗资10.1亿取得曲江植物园东路220亩大型商业体用地。

6、商品房市场

(1)商品房市场概况

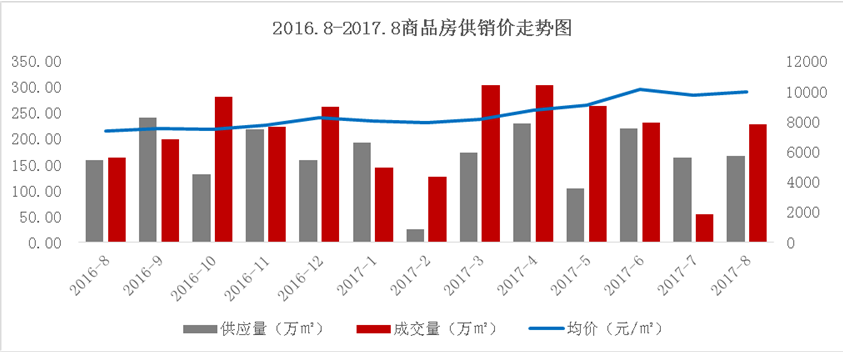

2017年8月份商品房供应量167.89万㎡,环比微涨2.34%,同比上涨5.04%。商品房成交量228.91万㎡,环比上涨325.17%,同比上涨39.41%;成交价格9966元/㎡,环比微涨2.10%,同比上涨34.37%。经历7月市场的“冷清”后,本月受品牌房企月中推盘力度的加大及购房者对房市看涨预期的增强,加快入市节奏,促使商品房市场成交量环比回升显著,但成交价格仍保持维稳仅微涨2.1%。

(2)各物业类型销售情况

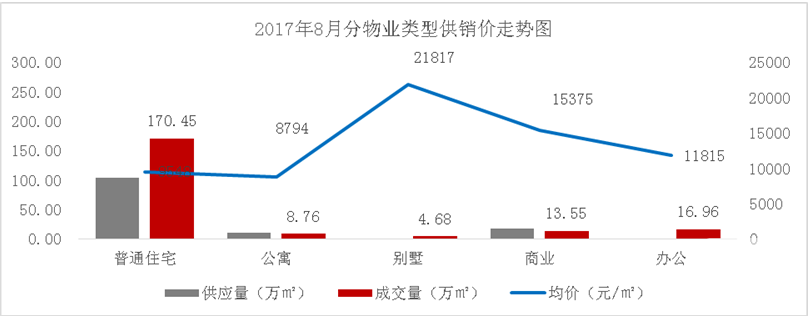

分物业类型来看:从各物业供应增速来看,仅住宅和商业供应量分别环比上涨9.67%和7.45%,其他物业供应均大幅下滑,其中别墅和办公供应环比下滑八成以上;从各物业成交增速来看,本月各物业成交量环比均上涨,住宅成交量170.45万㎡,涨幅最大,环比上涨698.04%,别墅次之,成交量4.68万㎡,环比上涨381.35%,商业涨幅最小,成交量13.55万㎡,环比涨幅22.01%;本月各物业价格环比均上涨,别墅涨幅最大,环比上涨23.66%,公寓涨幅最小,环比微涨1.43%。

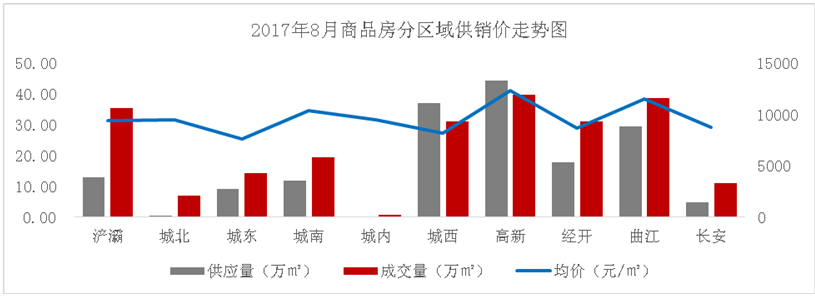

各区域商品房销售情况

分区域来看:供应方面,本月高新供应44.39万㎡,位居首位,城西次之,供应36.99万㎡,曲江供应29.53万㎡,居第三位;从成交量排行来看,高新、曲江、浐灞成交量居前三位,分别成交39.77万㎡、38.71万㎡和35.52万㎡。本月各区域成交量增速环比均上涨,其中曲江环比上涨788.76%,涨幅最大,长安环比上涨119.61%,涨幅最小;成交价格方面居前三的是高新、曲江和城南,分别为12341元/㎡、11530元/㎡和10411元/㎡,与上月价格对比来看,城内价格9494元/㎡,环比上涨86.25%,涨幅最大,经开次之,成交价格8717元/㎡,环比上涨7.11%,城东跌幅最大,环比下跌19.39%。

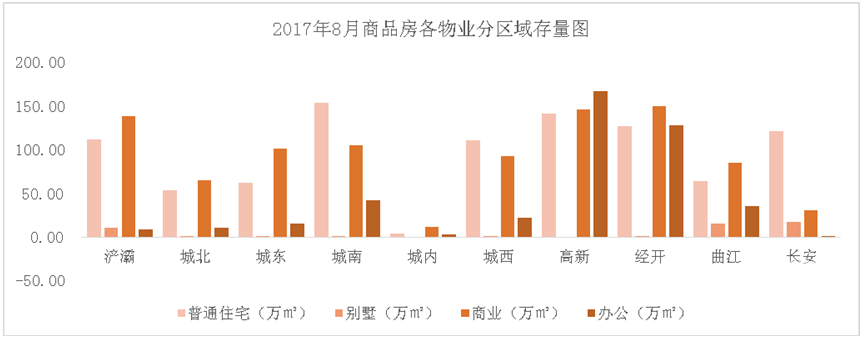

(4)商品房存量分析

截止2017年8月,西安商品房存量2352.70万㎡,去化周期13.7个月。分物业类型来看:普通住宅存量为949.50万㎡,去化周期7.8个月,与上月持平;别墅的存量47.08万㎡,去化周期13.2个月;商业存量923.85万㎡,去化周期76个月,较上月增加9.9个月;办公存量432.27万㎡,去化周期26.8个月;分区域存量来看,高新存量最大,454.43万㎡,经开次之,405.62万㎡;分区域去化周期来看,曲江去化周期最小,为7.9个月。

7、住宅市场

(1)住宅供求量价走势

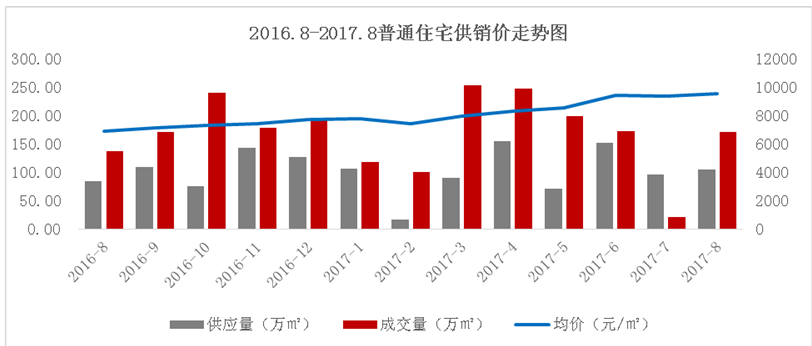

2017年8月份普通住宅市场供销价环比均上涨。本月供应量104.60万㎡,环比上涨9.68%,同比上涨25.04%,成交量170.45万㎡,环比大幅上涨697.99%,同比上涨24.92%;成交价格9548元/㎡,环比小幅上涨2.08%,同比上涨38.36%。在经历7月份市场调整期和政策观望期后,本月部分抑制需求再度释放,加之品牌房企推货量的加大,一定程度上带动住宅成交量的大幅上涨,价格仍保持维稳态势,小幅度波动。

(2)住宅分区域供求量价

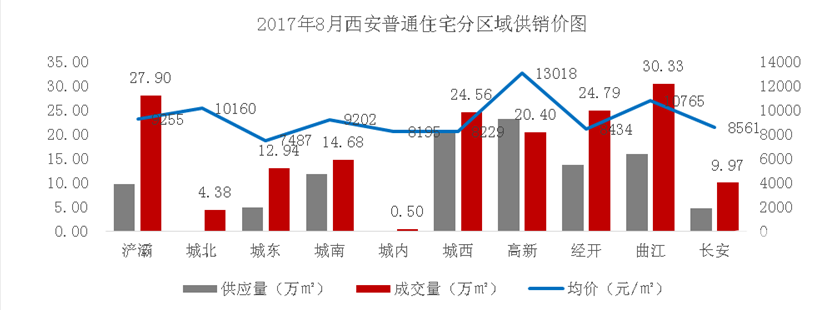

2017年8月,供应量方面:高新、城西、曲江供应居前三位,分别供应23.08万㎡、20.95万㎡和15.90万㎡;成交量排名前三的依次是曲江、浐灞、经开区域,分别成交30.33万㎡、27.90万㎡和24.79万㎡,本月各区域成交量环比均上涨,曲江涨幅最大,环比上涨1680.46%,城东次之,环比上涨1252.01%,长安涨幅最小,环比上涨124.32%;价格方面,位居前三位的依次是高新13018元/㎡、曲江10765元/㎡和城北10160元/㎡,从价格涨幅情况来看,本月经开涨幅最大,环比上涨34.53%,城东跌幅最大,环比下跌14.09%。

(3)住宅成交结构

8月份普通住宅分面积段成交结构显示,90-120㎡面积段成交60.80万㎡,占比35.67%,依旧位居首位,其次120-140㎡面积段成交36.29万㎡,占比21.29%,70-90㎡面积段居第三位,成交27.51万㎡,占比16.14%,本月各面积段成交量环比均上涨,其中90-120㎡面积段成交量涨幅最大。

(4)住宅存量分析

截止2017年8月,普通住宅存量949.50万㎡,去化周期7.8个月。分区域来看,城南存量154.10万㎡居首位,其次高新区域,存量141.32万㎡;从去化周期情况来看,城内去化周期居首位,高达22.9个月,其次城北区域,为18.8个月,曲江区域去化周期最短,为3.2个月。

8、创典指数分析

进入八月,在品牌房企加大推货力度作用下,西安楼市活跃度有所回升,2017年8月创典来访指数为101,环比上涨16%,同比下滑13%;成交指数91,环比上涨8%,同比上涨14%。

(注明:创典指数采用创典代理70个项目案场的实时数据,综合运用加权平均法换算得出。来访指数由各项目上客量换算得出,成交指数由各项目平均成交套数换算得出,旨在专业、实时、精准的反映市场一线动态。)

9、开盘数据分析

据创典重点项目监测,8月份共20个项目举行开盘活动,较上月增加1个项目,开盘项目总推货量为4506套,认购套数2389套,平均去化率进一步下滑为57%;供应产品以高层、精装修产品为主。分区域来看,开盘项目供应主要集中于曲江和高新区域。

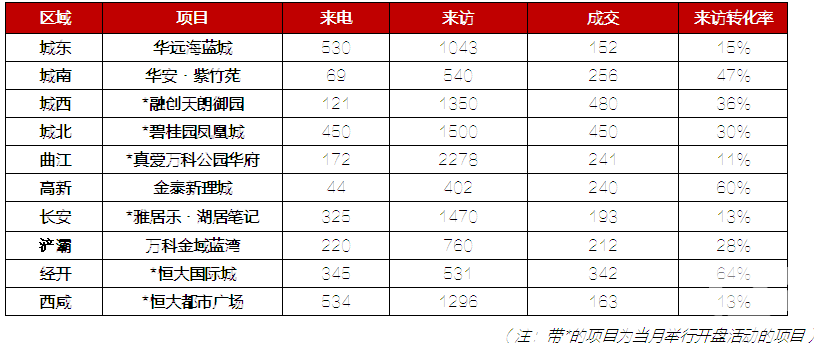

10、热销楼盘展示

据创典监控的数据显示,2017年8月各区域热销楼盘如下表所示,本期榜单中上榜项目仍以举行过开盘的项目为主。