由于国内经济结构转型进入关键时期,REITs作为定向创新金融产品,将在盘活存量资产等方面发挥边际效应,可以为经济需要的领域提供长期资金支持。当前,国内REITs市场整体运行得到了监管部门和市场的肯定,全面推动基础设施REITs常态化发行时机已到。

2024年7月26日,国家发改委公布了最新的基础设施不动产信托基金(REITs)发行通知(以下简称《通知》),宣布REITs发行告别试点阶段,正式迈入常态化发行阶段。对比此前REITs项目申报要求(2024最新版本与2021试点版本),“常态化”新规主要体现在以下两大方面:一是申报范围扩大;二是实施条款细化、项目审批规范化。这有助于更好地理解何为REITs“常态化”发行阶段。

在租赁住房领域将公共租赁住房和园区入驻企业的配套租赁住房项目纳入申报范围内,旨在扩大对租赁住房相关的REITs金融支持。

发行审批提质增效,进一步细化申报要求。《通知》针对项目责任方、中介机构、咨询评估机构和省级发改委的责任做了特定要求,厘清各方工作职责。对标的选择的宏观属性以及投资管理给出了更为明确的信号,需要中介机构对申请标的资产的中长期运行判断提供具有一定前瞻性指引的判断。同时,《通知》对项目回收资金使用提出了明确的要求。

第一阶段是2013年前,2006年7月,建设部、商务部等六部委共同颁布了《关于规范房地产市场外资准入和管理的意见》(建住房【2006】171号),规定:“境外机构和个人在境内投资购买非自用房地产,应当遵循商业存在的原则,按照外商投资房地产的有关规定,申请设立外商投资企业”。此举可以看作是国内不动产REITs的雏形。

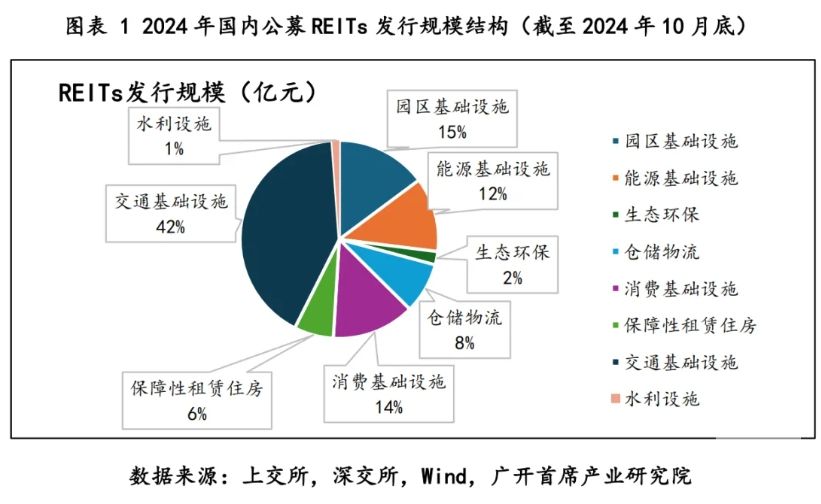

第三个阶段是2020年后正式开启公募REITs时代。2020年4月,证监会和国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》。同年,证监会发布《公开募集基础设施证券投资基金指引(试行)》;上交所和深交所分别发布相关基础设施公募REITs业务配套规则。2021年6月,第一批不动产公募REITs正式在交易所上市。截至2024年10月末,已有53只REITs在二级市场发行上市,合计募集资金规模达到1464亿元。目前已经上市的REITs主要是以“公募基金+ABS”的契约型架构,底层资产包括产业园区、高速公路、保障性租赁住房等,上市产品整体表现稳定,且均实现有效分红。

2.成熟市场发展经验启示国内REITs发展空间和方向

美国公募REITs产品领域涉及广泛,根据美国NAREIT机构披露的数据,2023年底,全美上市REITs市场份额结构中,占比超过10%以上的主要包括四个领域:零售(14.5%)、居民住宅(14%)、电子通讯(13.7%)和工业(13.6%)。其他公募权益类REITs项目包括仓储物流、数据中心、医疗保健、办公楼、个人储藏等领域。此外,个人住房和商业地产的债券型融资计划也被打包成资产类别在交易所公开上市,并且颇受投资者青睐。2023年底美国住房抵押REITs市值接近600亿美元,占全美上市REITs总市值的4.6%,股息率达到10.1%~12.7%。

回顾海外REITs成熟市场的发展历史,大致可以总结出两个推动REITs市场快速发展的重要推动力。一个是在经历了几十年的高速发展后具备了较为庞大的不动产存量资产体量;另一个则是由房地产市场大幅调整或其他因素引发的经济危机作为触发条件。例如,20世纪80年代初美国深陷储贷危机、1997年新加坡正值亚洲金融危机、2008年全球金融危机爆发重创日本经济。此后,这些经济体纷纷大力发展REITs市场,不仅为企业存量资产寻找到了再融资机会,也为日后较快摆脱经济危机提供了巨大的帮助。

鉴于国内不动产存量资产规模庞大,按照全球主要REITs市场的规模体量来看可能只有美国的市场更具可比性。美国公募REITs市场真正发迹的时代是20世纪80年代中后期,受益于税改红利,其间公募REITs规模年均增长17.6%,美国公募REITs占到GDP的比重基本达到0.2%。以此推算,预计到2030年我国公募REITs市场规模可能增加到4000亿元左右,平均每年新增383亿元。如果把目光放得更长远些,纵观全球主要REITs市场的规模与国内生产总值(GDP)的比重基本上在3%~6%,预计每年新增公募REITs规模为2000亿~2500亿元,并有望成为全球排行前三的公募REITs投资市场。

虽然在我国公募REITs发展仍处于初期阶段,但有其发展的时代必然性。过去二十多年间,国内经济增长高度依赖投资,基础设施建设和房地产开发投资成为投资中不可或缺的组成部分。在度过了快速发展阶段后,如何利用好、运营好投资标的成为面临的新课题。从社会各主体的角度出发,公募REITs具备了满足各方利益的条件。不过,国内公募REITs正在面临或未来发展可能面临的问题值得关注:

二是国内公募REITs税收制度改革进程相对缓慢。由于我国公募REITs项目中的基础资产类别涉及较为广泛,项目中原始权益人需要将入池资产转移至架构中,考虑到上述步骤中所牵涉到的税收层级较多,整体税负压力较海外成熟市场偏高,相关税务具体申报项目细节和税收成本测算流程较为复杂,对公募REITs项目的申报以及税率优惠方面实际支持力度较为有限。

基于当前国内公募REITs市场存在的上述不足,在此提出三条针对性建议:

二是加快税制改革,为公募REITs提供税收优惠。从全球REITs市场的发展历程来看,税制改革和税收优惠是推动REITs发展的重要因素。参考海外经验并结合我国财富管理行业特征,当前国内已上市的公募REITs产品净现金流分配率大约在4%~5%的范围内,如果公募REITs在底层项目和终端分红层面(个人所得税和机构股息红利所得税)能够给予1~2个百分点的优惠措施,可以将整体产品股息率提高到5%~7%,这对于国内外投资者都将具有很强的吸引力。

三是扩大公募基金投资公募REITs范围。建议修改现有公募基金投资范围和投资操作指引,推动公募基金大幅增加投资公募REITs产品的规模,优化公募REITs投资者机构。鉴于公募REITs产品股息率具有较为稳定的特征,部分极具中国特色的行业类别公募REITs红利派发能力极强(例如高速公路、新能源、生态环保),为更多专业机构和个人投资者开辟了一条参与国内基础设施等项目投资的全新渠道,有利于提升居民财产性收入和机构投资者长线资金资产的有效配置。