摘要:从大周期看来,1998年至今中国房地产经历了两次完整的调控周期,而目前正处于第三次调控初始阶段。

1998年以来房地产周期梳理

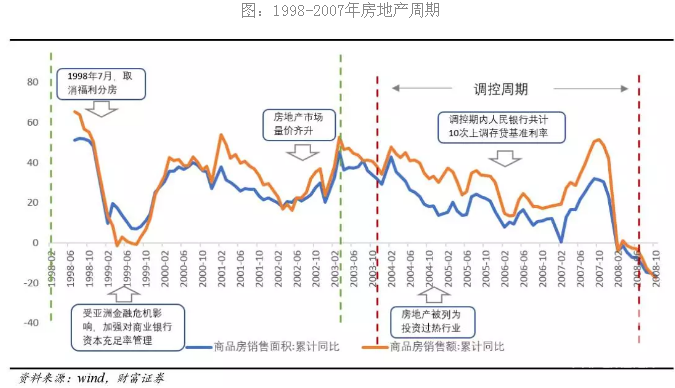

1、1998-2002走上市场化正轨

自1998年废除福利分房制度起,中国房地产业才算得上开始走上市场化的正轨。但受1997年亚洲金融危机的影响,上世纪末国内经济下滑严重,加之为防控金融风险,央行加强了对商业银行资本充足率管控,导致银行惜贷。几方面因素叠加下房地产行业进入低谷。

此后的1999-2001年房地产销量与投资才逐渐恢复到较高增速。2002年土地招拍挂政策出台,土地协议出让成为历史,房企竞地热情高涨导致地价的上升。而地价上升推动了房价的飞速上涨,火热的房地产市场迎来了新世纪的第一轮宏观调控。

2、2003-2007第一轮调控拉开序幕

2003年调控的第一枪从央行打响,6月13日《关于进一步加强房地产信贷业务管理的通知》(121文)出台,直接导致大量房企面临资金链断裂的风险。但8月12日国务院发布的《关于促进房地产市场持续健康发展的通知》(18号文)明确了房地产的国民经济支柱地位,又给了房企一针强心剂。

2004年,房地产行业被列为“投资过热”行业之一再次被推向风口浪尖,全年政策主要围绕遏制投资过快增长和房价过快上涨。央行10年来首次提高存贷利率。2005-2007年相继出台《关于调整商业银行住房贷款政策和超额准备金存款利率的通知》、国六条等补充政策。整个调控期内共计上调存贷基准利率10次。

在第一轮调控周期中,商品房销售额同比增速从2003年2月76.10%的峰值一路下滑,到2008年2月首次跌入负值区间,为-4.10%。

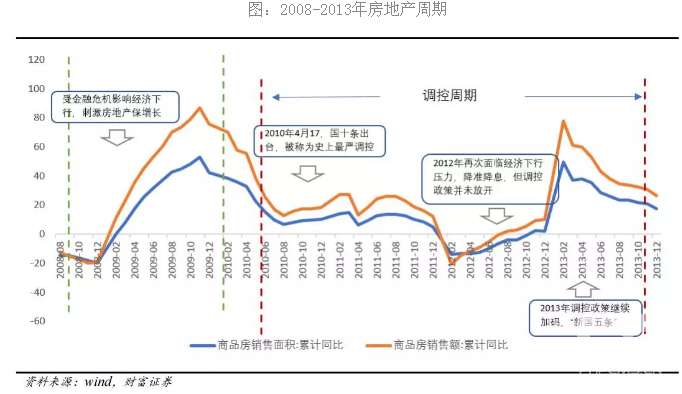

3、2008-2009保增长,房地产扛大旗

2008年上半年房地产行业仍然延续了调控周期的下滑趋势,4-5月央行多次上调存款类金融机构人民币存款准备金率,针对土地及房地产税收的相关调控政策仍密集出台。到2008年8月,商品房销售额同比增速已低于-10%。

2008年下半年,经济下行压力的持续增大,加之金融危机的冲击,国内金融及房地产调控政策全面转向。9月-12月,央行4次降息,存贷基准利率大幅下调1.89个百分点,年底更是出台了系列新政大力扶持房地产业的发展。作为国民经济支柱的房地产行业又一次承担起稳定经济的重担。

2009年GDP增速仍保持个位数,在“保八“压力下前半年仍维持房地产市场利好的局面。但随着房价的一路狂飙,投机行为日盛,下半年开始相继取消前期出台的部分优惠政策,房地产调控再次卷土重来。

本轮上行周期中,商品房销售额增速从2008年11月最低点-19.80%上升至2009年11月86.80%。由于价格相对销售的滞后效应,70个大中城市新建住宅价格指数同比增速低点为2009年3月-1.90%,最高攀至2010年4月15.40%。

4、2010-2013第二轮调控如期而至

2010年一季度GDP增速12.20%,重回两位数,而另一方面,在2008年四万亿计划的影响下,全国房价仍处于快速上涨阶段。在此背景下,政府终于下定决心再次实行宏观调控。4月,被各大媒体称为“史上最严调控”的国十条出台。房地产成交应声下跌,全国商品房成交额增速从4月55.40%急速下滑至8月12.60%,4个月下跌超过40个百分点。

2011年-2013年主要是进一步巩固调控成果,继续出台其他相关配套政策,促进房价的合理回归。代表性文件主要有《国务院办公厅关于进一步做好房地产市场调控工作有关问题的通知》(新“国八条”)和“新国五条”

尽管本轮调控出台的政策方向与上轮基本一致,但房地产市场走势却并不相同。从图中可以看出,商品房销售额增速自2009年12月高点75.50%下滑至2012年2月-20.90%后开始大幅上升。

究其原因,2012年经济又一次面临下行压力,2012年一季度GDP增速仅为8.10%,加之通胀情况有所缓解给降息降准腾出了空间。因此2012年央行“两次降息+两次降准”刺激了大量需求,导致处于调控周期中的房地产业走出新一轮上行趋势。而2013年2月“新国五条”调控再次升级,2013年3月至2014年8月房价涨幅持续收窄后呈现断崖式下跌。

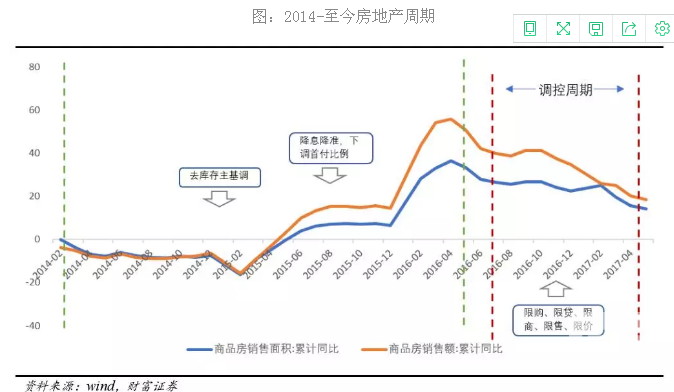

5、2014-2016去库存,又见房地产狂欢。

受2008年四万亿计划的刺激,房地产开发投资同比增速在2008-2009年实现“V”型反转,之后的一段时间都维持在较高位置。而2010年开始的宏观调控极大地限制了需求的释放,导致不少城市库存压力节节攀升。

在此背景下,2014年下半年起,各地相继取消限购政策,加快去库存。“930”新政的出台更是被业内视为房贷政策的大尺度“松绑”,加之央行继续降息,楼市升温明显。

2015年4月中央政治局会议首次提出要盘活存量,建立房地产健康发展的长效机制;11月中央财经领导小组第十一次会议对于房地产提出“要化解房地产库存,促进房地产业持续发展”,叠加央行五次降息、五次降准,房地产行业又迎来新一轮狂欢。

6、2016至今 第三轮调控新姿态

2016年房地产政策先扬后抑。1月1日二胎政策全面放开,引发大量改善型住房需求;2月,降低首套房首付至2成,大大提振了成交;4月,中共中央政治局会议再次提出要有序消化房地产库存。下半年从北京“930”限购开始,黄金周期间二十多个城市纷纷跟进出台限购新政。

2017年上半年,限购政策继续升级,不少城市由传统的“限购+限贷”升级为“限购、限贷、限价、限售、限商”,商品房销售额增速应声下降。但本轮调控周期不同之处在于政策并非全部自上而下,而是强调“分类调控,因城施策”,从而导致了一二线城市被限后三四线城市接力上涨,因此目前三四线城市对量价存在支撑作用。但长期来看或难以为继,,一方面,部分环一线、强三四线城市库存压力已不大,存在跟进调控政策的可能;另一方面则是缺乏基本面支撑。

总结

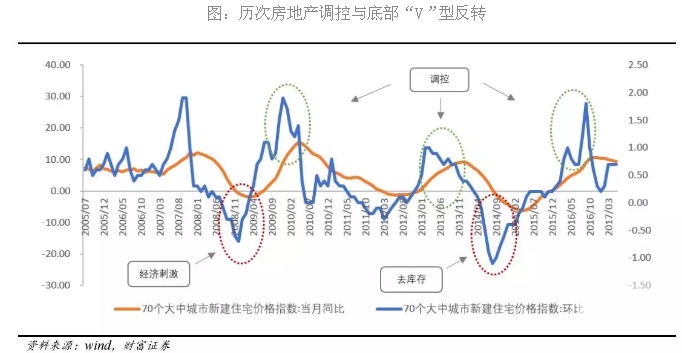

1、调控见效快,但可持续性差

从历史经验来看,房地产市场过热时政府采取的宏观调控政策往往是有效的。在调控加码的年份(如2007、2010、2013),新建住宅价格指数环比增速均出现大幅下滑。但“限”式调控的效果不具有可持续性,一旦政策放开,前期被抑制的需求与供给集中释放,容易引发市场报复性反弹,迎来新一轮上涨行情。2008年的保增长、2014年的去库存,均导致房价增速实现了快速“V”型反转。中国房地产行业的周期性更多地表现为调控政策的周期性。

2、相比行政调控政策,货币政策的冲击更为直接

房地产具有双重属性:居住属性与金融属性。中国高房价问题的核心在于过分放大了房地产的金融属性,从而使得房地产周期对货币政策高度敏感。从历次调控来看,行政调控与货币收紧往往同时进行,调控放开也伴随着货币宽松。

2004-2007年第一轮调控,央行加息9次,房地产市场持续低迷;2008年5次降息,加上四万亿经济刺激,房价指数绝地反击;2010年第二轮调控,两年内加息5次,存款准备金率大幅提升,房地产市场迅速下滑;2015年,为了扩大去库存效果,再次进入持续降息降准期,市场又一次反转。

2012年是较为特殊的一个年份,从周期来看正处于2010年开始的一轮调控周期中,为调控政策巩固年,各地限购限贷政策并未有放开的迹象,但是2012-2013年房地产市场却出现了一轮量价齐升。主要原因在于受经济下行的影响,国务院提出“将稳增长放在更加重要位置”,年内两次降息、两次降准,导致被抑制两年的需求在积极的货币政策的刺激下集中爆发。进一步印证了货币政策对房地产市场的冲击作用。

3、保经济增长与稳定房地产市场两者难以取舍

房地产行业一直是我国经济支柱行业,因此在经济下行压力较大的年份通过拉动房地产市场来保增速早已成为共识。前两轮房地产调控均受经济增速下滑的掣肘而中断,2014年,同样是面临经济下行压力,松绑限购限贷、宽松货币,虽然有力支撑了经济复苏,但同时也导致了新一轮的房价上涨,这也是本轮调控的实施的重要背景。

后续走势展望

1、房价增速高点已过,三四线支撑恐难以为继

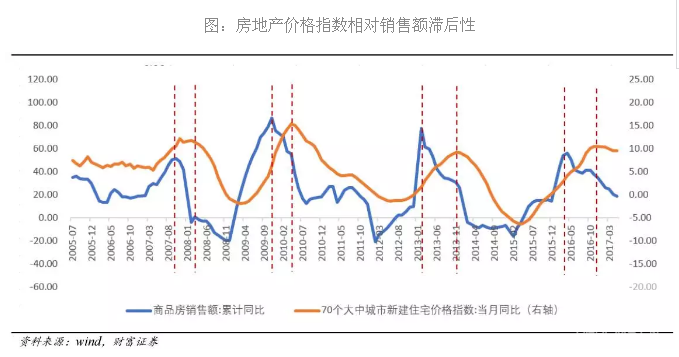

从历史周期表现来看,房地产价格对房地产销售一般有6-9个月的滞后。而从两者的增速来看,销售额相对价格指数具有更高的政策敏感性,尤其限购限贷类政策直接作用于需求端,往往能起到立竿见影的效果。本轮调控周期商品房销售额增速高点出现在2016年4月,此后一路下滑。对应70大中城市新建住宅价格指数增速高点出现在2016年12月,预计后续增速将持续放缓。

此外,从指数走势来看,本轮调控下房价较前两次更为抗跌,与销售量出现一定程度的背离,呈“量跌价稳”。主要原因在于三、四线城市的支撑。从前两次调控来看,政策均是自上而下、全国范围内统一执行,如国十条、国八条等,而本轮调控的一大区别之处在于“因城施策、分类调控”,热点城市限制,非热点城市放开。

其原因在于2014-2015年的上涨周期是由去库存开始,但作为高库存重灾区的三、四线城市在此轮上涨中并未受益多少,反倒是热点城市房价借机飞速上涨,因此目前来看此次调控还未进入全面调控阶段,而是限制热点城市的前提下继续助力高库存城市继续去库存。

2、长效机制难建立,调控过后何去何从

房地产长效机制是包含了金融、土地、财税、投资、立法等一系列手段在内的综合性机制,自2006年第一次提出这一命题以来,政府已多次强调建立房地产平稳健康发展长效机制的重要性。

纵观历次调控,除了短期内抑制房价过快上涨以外,另一个重要作用则是为长效机制的出台争取时间。但调控政策难以长期维持,加之长效机制涉及范围十分广泛,尤其土地、税收改革方面面临诸多障碍,短期内难以取得突破,导致推行进度缓慢。

3、稳增长不再是首要选项,调控期内难以出现反转

2007年,房价飞速增长,为了稳定房地产价格,政府加码政策进行调控。但随之而来的金融危机导致我国经济面临极大的下行压力,2008年,我国开始实施一揽子经济刺激方案,同时放开调控,扶持房地产业发展,推动了经济的迅速复苏,同时也导致了房地产价格再次上涨。

此后,为了处理经济刺激下房价攀升的后遗症,2010年开始又重新严格实施房地产调控政策。2012年GDP增速再次破十,央行全面降息降准,房价又一次走出一轮上涨趋势。

目前来看,我国GDP与M2增速均已进入新常态,2017年上半年GDP增速6.9%,M2今年更是创新低至9.6%,但目前来看货币政策并没有宽松的迹象。这表明政府对经济下行的容忍度在不断提升,GDP在“L”型底部企稳的情况下,保增长不再是首要选项,防范资产泡沫风险上升为主要任务。

今年以来,GDP超预期更是给房地产调控进一步腾出了空间。货币政策方面央行也在努力维持稳健中性、不松不紧的状态。综合以上几点,预期本轮调控周期中难以出现“放水”式的货币政策(参考2008、2012年降准降息),在GDP增速维稳的情况下,调控将持续从严从紧,市场难以出现大幅反转。

但从另一方面来看,GDP下行压力仍然较大,今年上半年GDP高增速有相当一部分是由于房地产投资的拉动,上半年房地产开发投资同比增长8.5%,处于近三年的高位,但预计下半年将逐渐回落,全年预期在6%-7%左右。

如果2018年调控继续不放松,投资情况将更不容乐观,可能重回2%-5%的较低水平,届时对GDP的拖累将增大。此外,调控历来只是一种短期修复市场预期、稳定市场情绪的手段,长期调控违背市场规律,也会损害正常的购房需求。因此2018年到2019年,在经济下行与需求积压的双重压力下,调控政策的执行将面临极大的阻碍。

4、行业集中度仍有提升空间

调控往往伴随着行业的洗牌与整合,行业集中度将会加速提升。主要原因有几点:

1)下行周期房企销售受到影响,回款速度下降,对于房地产这样的高周转行业来说势必面临不小的资金压力。但各类调控政策极大地限制了资金流向房地产行业,导致房企融资环境恶化。而大型房企相比小型房企具有更好的抵抗风险、穿越周期的能力;

2)土地调控政策对房企的综合实力提出了更高的要求。现在普遍实行的土拍政策为“竞价+竞自持”,而小型房企既无法承担高昂的自持成本,也不具备自持所需的运营能力,在土地市场中越来越缺乏话语权;

3)下行周期中部分房地产业务体量较小的房企会选择剥离地产业务,谋求转型。同时也是龙头企业通过并购收购扩大自身市占率的契机。

(来源:财富证券)