2022 年,受内外多因素影响,房地产市场进入深度调整阶段。中央年内多次释放积极信号,优化调控政策。2022 年底中央领导强调“房地产是国民经济的支柱产业”,在当前的市场环境下,肯定房地产的重要性更具积极意义,有助于房地产市场信心的修复。

总体来看,房地产的行业重要性得到充分肯定,作为国民经济支柱性产业,房地产对经济增长直接贡献高,产业链条长、关联行业多,“稳地产”对于稳经济至关重要。

西安楼市政策自2017年开始限购后整体逐步趋紧,于2021年达到最严。2022年上半年政策风向反转,终于迎来放松,触及购房资格、限购限售等方面,虽从调整力度逐渐扩大。但由于经济受挫、客户信心不足,调控效果不及预期。

全年土地成交规模、地价虽然上涨,但流拍率亦有所上升

土拍政策多次调整:2021年西安集中供地政策首次实行,与之匹配的土拍政策随之达到最严。随着市场行情的剧烈变动,2022年土拍政策也多次调整放松,取消毛坯限价和配建自持为企业让利。

流拍率上升:2022年,流拍率达到近五年最高,尤其住宅用地流拍规划建面260万㎡,达到十年来最高。

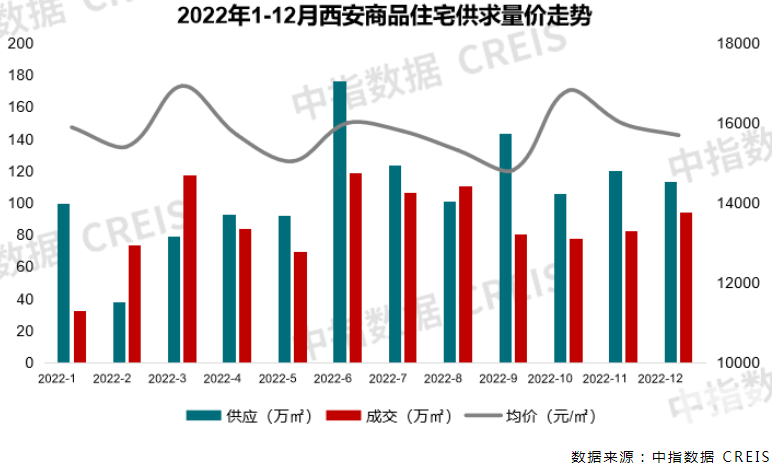

供销规模方面,2020年以来西安商品住宅市场供应量持续下滑,2022年已滑落至十年来最低水平,全年仅供应1280.38万㎡。受疫情及政策调控影响,2021年后西安商品住宅市场结束了持续三年的“供不应求”局面,2022年成交量萎缩至最低点,全年仅成交1043.05万㎡。

成交价格方面,西安商品住宅价格继续抬升,全年成交均价15688元/㎡,总体呈现出量缩价涨的态势,年尾两月环比价格不断下滑。

从月度成交来看,6月达到今年供应和成交高峰,3月成交价格最高,西安楼市中传统的“金三银四”行情不再。

区域表现来看,仅四区规模同比上涨,港务、高新独占鳌头。

-

成交规模:港务、高新独占鳌头,占比超过全市三城,曲江、雁塔、蓝田增幅明显,但总体占比小,西咸各新城比例下降非常明显。

-

成交价格:高新依旧单价最高,其次为碑林、曲江。其中碑林受新盘影响涨幅最大。

-

特征:主城区东北——西南两极引领西安楼市,西咸非限购区热度下滑明显,秦汉新城跌幅近九成。

高面积、高总价改善产品成主流

面积结构:从成交面积段占比来看,从2018年开始,成交面积占比主流从中低向中高不断迁移。至2022年,主城区改善化格局不断加深。140平方米以上户型成交套数占比攀升至38%。

总价结构:从成交价格段占比来看,2022年150万以上的高价位产品成交占比继续提升,较去年同期上升12个百分点。反映房价上涨带来的市场份额变化越来越大。

居民置业意愿调查结果显示,西安房地产市场需求趋势依然旺盛

根据中指研究院近日结束的西安置业问卷调研显示,合理的购房需求尤其是刚需需求还未得到充分释放。不少购房者受限购政策的资格限制,仍无法立刻购买新房。调查中发现,有意在西安置业的人群中,仅有62%的人群拥有购置新房的资格,而26%的人群要在一年后才能获得购房资格,12%的人群还根本没有资格。

从置业目的看,刚需和改善(类刚需)的需求占到了近一半。其中,为结婚购房或者单身人群购房自住两类人群占比达到33%,而为房间面积增大和社区品质提高的改善人群占比在20%。

在意向购买面积上,仍然以中等户型需求为主。其中,有27%的意向人群青睐在90-110㎡住宅,25%的意向人群青睐110-130㎡。值得注意的是,仍然有16%的受访意向人群愿意购买70-90㎡的小户型。

二手交易政策放开,成交量进入恢复通道

从2021年7月西安执行二手房指导价,使成交量价逐月下降,成交陷入“冰点”;2022年下半年,随着“满五”变“满二”的政策放开,二手房限购松绑等宽松政策的相继出台,刺激二手房市场出现回升。2022年,西安全年成交二手房593.53万㎡,均价16969元/㎡。

区域表现来看,高新、雁塔、经开、未央等核心地段高品质二手房进入市场流通,对新房产生分流。

2023趋势展望:市场格局洗牌,上半年筑底延续,下半年有望企稳

商品房市场前几年新盘积累下供应走高,需求修复尚需时间,未来半年依然延续筑底态势,库存抬升、去化周期将进一步拉长;土地市场方面,财政压力下,西安土地出让大概率规模延续增长、单价降低,大型央国企及资金充裕民企出手频率将提升,实现“政府做地、企业做房”;企业方面,平台公司开发能力有限,民企代建合作机会广阔并且有议价空间。央企拿地资金、品牌力、交付力优势尽显,未来崛起将重塑竞争格局。