摘要:

房屋交易继续回暖,销售增幅和价格涨幅高于第 2 季度,二手房交易季末增长态势减弱。

房地产投资意愿不高,投资出现近年首次负增长。

预计 4 季度房地产市场仍维持调整态势,市场表现弱于 3 季度。

一、形势分析

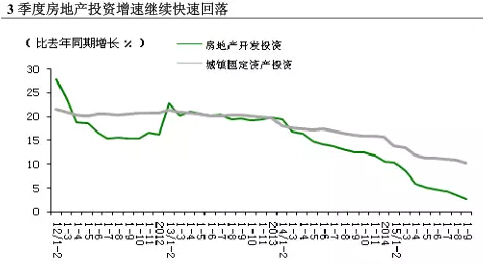

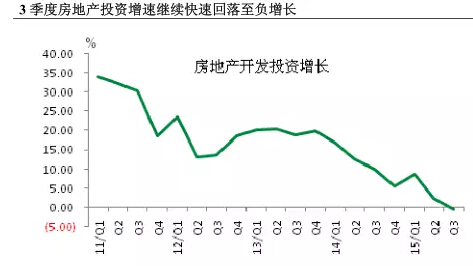

3季度投资增速出现近年首次负增长

2015 年 1-9 月房地产开发完成投资 7.05 万亿元,同比增长 2.6%,增速连续 18 个月下降,比同期固定资产投资增速低 7.7 个百分点。其中,3 季度房地产开发完成投资 2.66 万亿元,同比增长-0.57%,增速比去年同期增速降低 10.6个百分点, 比上季度增速回落 2.9 个百分点。 3 季度房地产开发投资增速是 1998年以来的首次负增长。

分类型看,3 季度各种类型开发物业投资增速均为回落。其中,除办公楼外,房地产开发住宅、商业用房和其他用房投资均为负增长,负增长幅度分别为 0.2%、2.94%和 3.26%,比上季度增速分别减少 1.3 个、6.7 个和7 个百分点;办公楼投资同比增加 6.26%,比上季度增速回落 4.37 个百分点。

企业资金压力仍处于历史较高水平

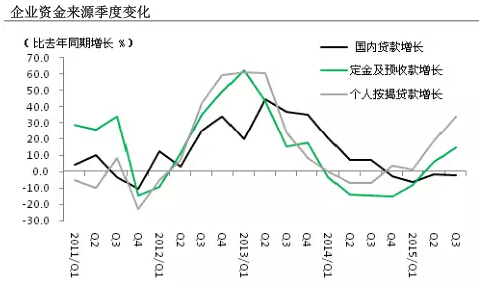

2015 年 1-9 月,房地产开发资金来源 12.69 万亿元,同比增长 2.6%,比上半年增幅减少 1.2 个百分点。其中,本年新增房地产开发资金来源增长 0.9%;上年末结余资金增长 7.3%。1-9 月份,房地产开发资金来源/房地产开发投资的比值为 1.89,为历史较低数值,企业资金压力仍处于历史较高水平。

3 季度,企业资金来源中销售回款仍保持了较快增加,银行贷款继续负增长。其中,国内贷款同比减少2.5%;个人按揭贷款同比增加 14.7%,增幅比 2季度增加 7.7 个百分点; 定金及预收款同比增加 34.2%, 增幅比 2 季度增加 15.8个百分点。

3季度房地产开发投资意愿保持低落

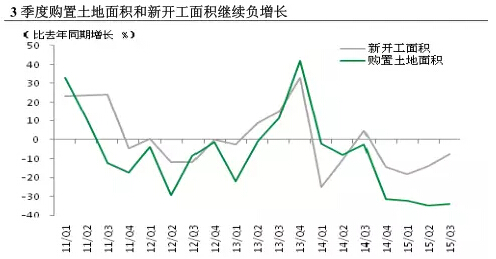

2015 年 1-9 月,企业购置土地面积 1.59 亿平方米,同比减少 33.8%,与上半年降幅相同。其中,3 季度,房地产企业购置土地面积 0.61 亿平方米,同比减少 33.8%,连续 4 个季度降幅在 30%以上。

1-9 月,房地产开发房屋新开工面积 11.48 亿平方米,同比减少 12.6%,降幅比上月收窄 4.2 个百分点。其中,3 季度,房地产开发房屋新开工面积 4.7 亿平方米,同比下降 7.7%,比上季度降幅收窄 6.6 个百分点。受房屋销售增长的影响,房屋新开工面积降幅连续 2 个季度收窄。

总体上,3 季度房屋新开工面积和购置土地面积继续维持负增长,反映了房地产企业投资意愿延续上半年的低落态势。

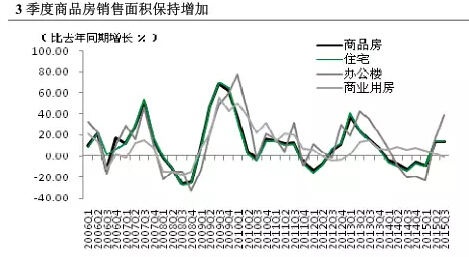

3季度商品房屋交易量继续增加

房地产开发房屋销售面积在连续 5 个季度负增长后,2、3 季度连续 2 个季度交易量增加。

2015 年 1-9 月,商品房屋销售面积 8.3 亿平方米,同比增加 7.5%,增幅略高于上月。其中,3 季度房屋销售面积为 3.26 亿平方米,同比增加 13.5%,增幅比 2 季度增加 0.2 个百分点,房屋交易量连续两个季度增加。

分物业类型看,住宅和办公楼销售继续回暖,商业用房销售负增长。其中,房地产开发住宅销售面积 2.88 亿平方米,同比增加 14.4%,增幅比上季度减少0.4 个百分点;办公楼销售面积增加 38.46%,增幅比上季度增加24 个百分点;商业用房销售面积增幅为-0.86%,增幅连续 3 个季度下降。

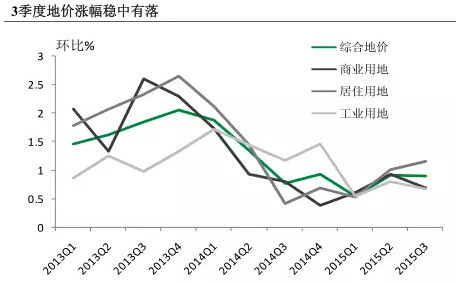

3季度地价涨幅略有回落

2015 年 3 季度, 全国主要城市综合地价涨幅为 0.9%, 略低于上季度 0.92%的涨幅。分类型看,商服、工业地价涨幅回落,居住用地价格涨幅继续上升。

2 季度,全国主要监测城市商服、工业地价环比增速分别为 0.69%、0.67%,分别较上一季度回落 0.25、0.13个百分点;居住用地价格涨幅为 1.16%,比上季度涨幅高 0.15 个百分点,连续 2 个季度上升。

3季度70大中城市住房价格上涨

2015 年 3 季度, 70 大中城市新建住宅价格环比止跌上涨, 累计上涨 0.15%,二手住宅价格环比累计上涨0.5%,连续两个季度上涨,涨幅比上季度增加 0.2个百分点。分月度来看,新建住房价格涨幅逐月增加;二手住房价格 4 月份止跌,6-8 月连续三个月涨幅保持 0.2%,9 月份涨幅下降至 0.1%。

从价格同比变化来看,3 季度,70 大中城市新建住宅和二手住宅价格同比分别下降 4%和 3%,降幅均比上季度收窄。

2015 年 3 季度,90 平方米以下、90-144 平方米和 144 平方米以上新建商品住宅价格环比涨幅分别为0.25%、0.25%和 0.2%;同比降幅分别为 4.0%、4%和 5%。90 平方米以下、90-144 平方米和 144 平方米以上二手住宅价格环比涨幅分别为 0.5%、0.4%和 0.3%,同比降幅分别为 2.5%、2.8%和 3.4%。

二、趋势分析

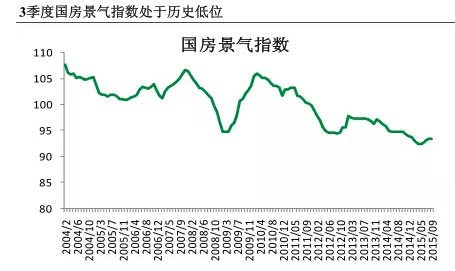

2015 年 3 季度房地产市场景气指数相比 2 季度略有回升,9 月景气指数为93.4,高于 6 月数值 92.6。总体看,国房景气指数仍在历史低位。3 季度,商品房屋销售面积增幅略有增加,新开工面积降幅收窄,但购置土地面积仍连续4 个季度降幅超过 30%。市场区域分化明显,一线城市房地产市场回升,二线城市市场企稳,三四线城市市场仍在筑底过程中。房地产开发投资屡创新低,3 季度开发投资出现 1998 年以来的首次负增长,企业投资意愿不高,市场仍以去库存为主基调。

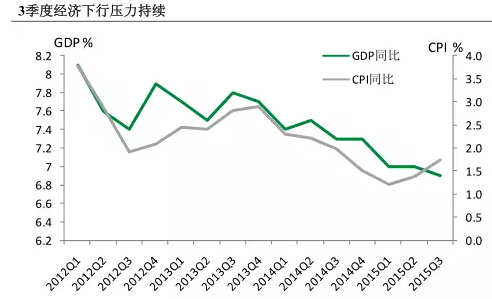

经济下行压力持续

2015 年 3 季度,国内生产总值 487774 亿元,按可比价格计算,同比增长6.9%。分季度看,1 季度同比增长7.0%,2 季度增长 7.0%,3 季度增长 6.9%。经济增速跌破 7%,经济下行压力仍持续较大。

3 季度, 价格水平低位运行。居民消费价格同比上涨 1.4%, 环比下降 0.4%。2 季度工业生产者出厂价格同比下降 4.6%,该指数连续 42 个月下降。

居民收入继续增加但增幅减小。前三季度全国居民人均可支配收入 16367元,同比名义增长 9.2%,扣除价格因素实际增长 7.7%。按常住地分,城镇居民人均可支配收入 23512元, 同比名义增长 8.4%, 扣除价格因素实际增长6.8%;农村居民人均可支配收入 8297 元,同比名义增长 9.5%,扣除价格因素实际增长 8.1%。全国居民人均可支配收入中位数 14460 元,同比名义增长 10.2%。

货币政策持续放松

继 2014 年 11 月 22 日央行开启降息通道以来,2015 年央行分别于 3 月 1日、5 月 11 日、6 月 28日、8 月 26 日、10 月 24 日连续五次下调金融机构人民币贷款和存款基准利率、连续五次下调金融机构存款准备金率。其中,10 月末金融机构一年期存款利率降为 1.5%,五年期以上银行贷款利率降至 4.9%、五年期以上个人公积金贷款利率降至 3.25%的历史最低水平。

2015 年 3 季度,M2 增速连续三个月保持在 13%以上,是 2014 年下半年以来的高位。货币政策持续放松,释放流动性。

房地产鼓励政策相继出台

继“3·30”政策后,上海市、河南省、甘肃省、天津市、北京市、安徽省、青海省、浙江省等多个地方在省级层面出台促进房地产市场平稳健康发展的政策,包括推行棚户区改造货币化安置、发放购房补贴等内容,鼓励住房消费,促使市场消化库存。

8 月 27 日,商务部放松“限外令” ,执行了 10 年的购房限外令松绑,明确允许境外机构在境内设立的分支、代表机构(经批准从事经营房地产的企业除外)和在境内工作、学习的境外个人购买符合实际需要的自用、自住商品房。

8 月 31 日,住建部发布《关于调整住房公积金个人住房贷款购房最低首付款比例的通知》 ,公积金二套房贷款最低首付款比例由 30%降低至 20%。

9 月 14 日,国务院发布《关于调整和完善固定资产投资项目资本金制度的通知》 。其中,房地产开发项目中的保障性住房和普通商品住房项目最低资本金比例维持 20%不变,其他项目由 30%调整为 25%。

9 月 30 日,中国人民银行、证监会为支持合理住房消费,通知:不限购城市首套住房商业贷款首付比例下调至 25%;按照“分类指导,因地施策”的原则各地自主确定辖内首套住房商贷的最低首付款比例。

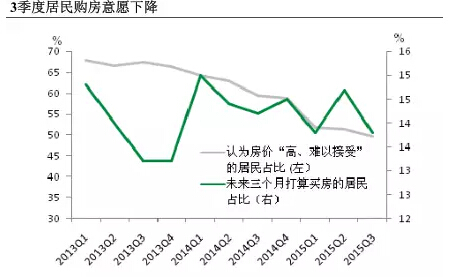

3 季度居民购房意愿下降

根据中国人民银行季度城镇储户调查问卷,2015 年 3 季度未来三个月打算买房的居民占比下降至 13.8%,比上季度下降 0.9 个百分点;认为房价“高、难以接受”的居民占比则持续下降至 49.7%,比上季度降低了 1.8个百分点。

可以看出,虽然伴随房价的调整居民对房价水平的认可度有所增加,但居民购房意愿仍在下降。

预计4季度房地产市场继续去库存调整,市场整体表现差于3季度

4 季度,受经济运行压力较大、居民购房意愿下降、前期政策效应递减等因素影响,在现有政策环境下,房地产市场表现弱于 3 季度的可能性很大:

第一,房地产市场继续去库存调整,房地产投资增速继续回落。预计房屋销量增速回落,房屋新开工面积继续下降,房地产投资增速继续下降。

第二,房价保持基本平稳,一二线城市房价涨幅继续回落。

【关于“REICO工作室”】

“REICO 工作室”由全联房地产商会、中城联盟投资基金共同支持建立。

支持方基于“促进房地产业及国民经济稳定、快速、可持续发展”的认识,不寻求研究成果代表和反映行业及商界利益。

“REICO 工作室”独立开展房地产市场研究,“自主超然、格物致知”,研究结论及倾向独立于政府意图及商界立场。

“REICO报告”的撰稿人,由工作室根据专题研究需要聘请。研究团队每年会随选题不同而发生变化。撰稿人来自不同大专院校、研究机构,以个人身份参与研究、撰稿,其成果不反映、不代表所在单位的倾向与意见。撰稿人被要求遵守学术道德,引用观点、文献、数据等必须符合学术规范,对因此产生的纠纷由撰稿人本人负责。