8月底,中央层面三大信贷新政释出,重磅开启了第二轮需求端宽松。“认房不认贷”、统一并调降首套房、二套房商业贷款首付比例以及降低二套房贷款利率等政策相互叠加,对合理购房需求尤其是改善性需求的提振力度显著。不过要真正达到推动市场企稳的目的,需要各城尤其一二线城市最大可能地落地执行政策,例如对于首套房、二套房首付比例的调整。

存量房贷利率的调降终于落地,粗略估计将涉及约4000万户约25万亿元的贷款规模,预计节约利息支出2000亿元左右,此举有望改善居民预期,并提振消费。

住宅市场

从我们监测的40城数据来看,8月全国商品住宅销售面积为1286.7万平米,同比下行27.2%,环比下行0.1%。

总而言之,8月市场在7月大跌之后虽然有所回调,但是仍不容乐观,一方面,一线城市市场承压态势愈加显现,另一方面,尽管环比上升,大部分城市的同比依然显著。

831新政虽然不太能称之为“及时雨”,但是对于不断下滑的市场来说仍是“救命的稻草”。对于9月后的市场,若新政能够被各城充分地执行,那么四季度可能达到企稳,不过过程可能依然不是线性的。由于保持房价平稳仍是核心城市的目标之一,我们判断一线及核心二线城市并不会一次性执行所有新政,而是视市场反应而动。而单靠一项政策显然难以支持市场的持续修复,现有工具箱中的政策势必需要悉数放出,由此推动市场在曲折中走向企稳。

土地市场

2023年8月,亿翰智库监测城市住宅用地供应建筑面积7290.4万平米,同比减少46.1%,环比增加47.0%,推出土地宗数1320宗,同比减少40.3%,环比增加75.1%。价格方面,2023年8月推出楼面均价为4136元/平米,同比上升4.1%,环比下降6.9%。

成交方面,2023年8月亿翰智库监测城市宅地成交总建筑面积为4599.5万平米,同比下降39.4%,整体成交规模处于收缩区间,同时,成交价格方面大幅上升,8月,成交楼面均价为5728元/平米,同比上升88.1%。

8月,土拍市场的成交规模继续走弱,资金向能级更加高、基本面更加好的城市集中,一线城市的热度尚能保持稳定,而核心二线城市的热度有所下降。核心二线土拍热度的下降来自于新房市场的走弱,对于接下来的走势,我们认为一二线城市“认房不认贷”的执行,以及首付比例的调整有助于新房市场的改善,因此也会传导至土地市场,土地市场尤其核心二线城市的热度预计能够有所修复。

企业表现

投资方面,受益于大型国央企发力拿地和地方城投托底,企业投资力度有所回升,民企投资占比大幅下滑。

8月单月权益拿地金额TOP100房企共拿地174宗,权益拿地总金额1744.7亿元,环比上升14.8%,央企、国企、民企占比分别为24.7%、58.9%、16.4%,民企投资占比较7月下降10.3pcts,1-8月,央企、国企、民企权益口径拿地金额占比为37.7%、40.4%、21.9%。

我们认为,民营企业后续的投资情况可以关注以下两个方面,第一是融资渠道改善情况,即“三支箭”对于民企的融资支持是否能够持续加力,第二是“认房不认贷”等需求端政策的政策效果,销售的提振能够增强企业自身造血能力,形成销售、投资的良性循环。

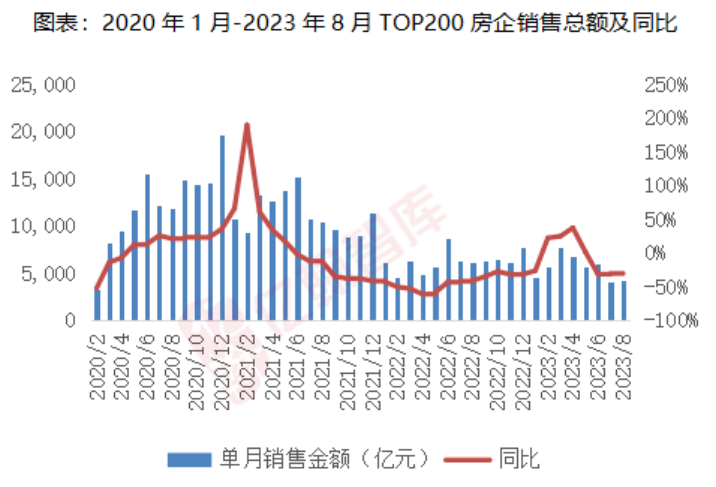

销售方面,TOP200房企销售环比由负转正,上升3.1%,较7月上升34.6个百分点,同比下降31.5%,降幅较7月扩大1个百分点。

从门槛值来看,各梯队同比降幅基本都呈扩大趋势,从企业类型来看,头部国央企和优质民企环比修复较好,但是同比降幅较大。

8月地产销售环比略有提升,但整体延续低迷态势。随着一二线城市普遍执行“认房不认贷”等政策,以及企业在传统旺季积极推货和营销,9月企业销售有望改善,而若城市能够充分执行信贷宽松政策,继续落地首付比例降低等政策,在对需求的持续提振下,企业销售有望在四季度企稳。

融资方面,信用债融资规模较7月有所回落,融资成本与7月基本持平,新增1笔3.3亿元海外债融资,该笔海外债是由鑫苑置业发行的美元交换票据。

对于民企融资的支持,证监会8月18日的表态指出了接下来具体的方向,即对于正常经营的房企,支持其合理融资需求,而对于已经出险的企业,“一企一策”稳妥化解债券违约风险,具体有何举措还待观察。