10月“限购”之后收信贷,中央出手抑房价。

10月楼市整体趋稳,热点城市楼市显著降温。

1、政策环境

“限购”之后收信贷,中央出手抑房价。

继国庆期间21城限购限贷潮之后,央行于10月12日召集了5家国有大行及12家股份制银行高管及个贷、资产负债部门总经理,召开商业银行住房信贷会议,要求各商业银行理性对待楼市,加强信贷结构调整,强化住房信贷管理,控制好相关贷款风险。此后,中国银监会也在三季度经济金融形势分析会上提出要严控房地产金融业务风险。而国家统计局更是破天荒的于10月21日就公布了当月上半月15个一二线热点城市新建商品住宅的房价数据。种种迹象表明中央层面抑制房价的决心。

我们认为本轮房价上涨周期的核心推动因素是资产配置荒与宽松的货币环境。为了去库存及稳增长,从去年开始已进行了多轮降准降息,贷款利率处于历史低位,同时在3月份将首套最低首付调至20%,进一步加速了财富向房地产流动的速度。所以在房市过热的情况下,仅靠行政性限制措施恐难以控制房价,收紧信贷是必然趋势。所以四季度各大银行收紧房贷业务将更加明显,必要时中央将出台政策进行干预。

继国庆期间21城限购限贷潮之后,央行于10月12日召集了5家国有大行及12家股份制银行高管及个贷、资产负债部门总经理,召开商业银行住房信贷会议,要求各商业银行理性对待楼市,加强信贷结构调整,强化住房信贷管理,控制好相关贷款风险。此后,中国银监会也在三季度经济金融形势分析会上提出要严控房地产金融业务风险。而国家统计局更是破天荒的于10月21日就公布了当月上半月15个一二线热点城市新建商品住宅的房价数据。种种迹象表明中央层面抑制房价的决心。

我们认为本轮房价上涨周期的核心推动因素是资产配置荒与宽松的货币环境。为了去库存及稳增长,从去年开始已进行了多轮降准降息,贷款利率处于历史低位,同时在3月份将首套最低首付调至20%,进一步加速了财富向房地产流动的速度。所以在房市过热的情况下,仅靠行政性限制措施恐难以控制房价,收紧信贷是必然趋势。所以四季度各大银行收紧房贷业务将更加明显,必要时中央将出台政策进行干预。

2、行业动态

10月份行业内企业动态主要有以下几点:1)10月9日,华夏幸福基业股份有限公司发布公告称,与阿拉伯埃及共和国住房部及投资部签署框架协议,约定共同合作探索开发埃及新行政首都第二期工程,起始阶段将涉及面积约为60平方公里;2)绿地集团与泰山风景名胜区管理委员会、岱岳区政府分别达成战略合作协议,将投资360亿元用于泰山景区及黄前镇片区升级改造和开发建设;3)宝能计划在郑州郑东新区落地区域总部,以及金融医疗物流大数据科技园等板块多个项目,总投资逾1000亿元。

3、市场表现

楼市整体趋稳,热点城市楼市明显降温。

“金九银十”交界之时,全国多地楼市调控升级。国家统计局发布数据显示本轮新政影响下,市场正在快速降温,一线及热点二线城市10月份成交量明显回落,房价走势开始趋稳。

房企虽受10月政策影响,但由于前三季度市场火热,从已公布销售业绩的30家企业来看,大部分房企销售业绩较去年同期有较明显的增长,其中恒大、万科均已超额完成销售目标,首次创下3000亿的销售记录。西安楼市10月暴涨,国庆期间来电量、来访量与成交量均创历时新高,下半旬成交虽受信贷政策收紧及楼市专项整顿影响略微下滑,但我们预计随着年末冲刺时期的来临,房企将采取多种方法助推业绩,未来两月楼市销量虽较十月高峰有所下滑但或将继续维持高位。

“金九银十”交界之时,全国多地楼市调控升级。国家统计局发布数据显示本轮新政影响下,市场正在快速降温,一线及热点二线城市10月份成交量明显回落,房价走势开始趋稳。

房企虽受10月政策影响,但由于前三季度市场火热,从已公布销售业绩的30家企业来看,大部分房企销售业绩较去年同期有较明显的增长,其中恒大、万科均已超额完成销售目标,首次创下3000亿的销售记录。西安楼市10月暴涨,国庆期间来电量、来访量与成交量均创历时新高,下半旬成交虽受信贷政策收紧及楼市专项整顿影响略微下滑,但我们预计随着年末冲刺时期的来临,房企将采取多种方法助推业绩,未来两月楼市销量虽较十月高峰有所下滑但或将继续维持高位。

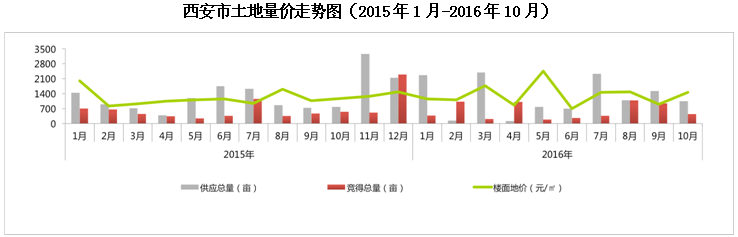

4、土地市场综述

2016年10月,土地供应量、成交量双双回落。全市供应14宗土地,主要分布在长安、城北、城西等区域,供应土地类型以商住用地为主;成交土地8宗,商住用地以商住、商服为主,成交楼面地价1460.73元/㎡,成交总金额8.63亿元。

2016年10月,西安市出让土地共计14宗,累计供应土地1054.97亩,环比减少30.86%,同比增长36.35。其中住宅、商住用地703.13亩,环比增长160.31%,同比增长208.63%;工业用地189.82亩,环比减少78.71%,教育用地53.94亩,医疗用地108.08亩。

2016年10月,西安市成交土地共计8宗,累计成交土地440.43亩,环比减少53.11%,同比减少19.62%,预计未来将为市场提供约59.06万㎡的供应量。其中成交商住用地183.50亩,环比减少80.39%,同比减少62.94%;商业用地220.71亩,环比增长5777.84%,同比增长318.10%;成交文体用地36.22亩。

2016年10月,西安市土地成交总金额为86274万元,成交亩均价195.88万元/亩,环比下降0.37%,整体楼面地价仅为1460.73元/㎡,环比上涨62.58%,楼面地价回归常态。

5、土地市场特征

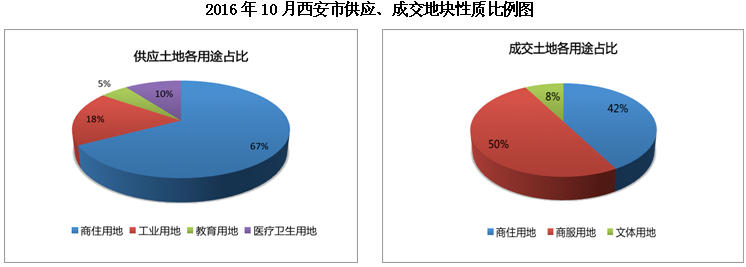

本月主推商住用地,工业用地次之;成交土地多为商住、商服用地,其中成交商住用地4宗,商服用地3宗。

2016年10月,西安共推出10宗商住用地、2宗工业用地、1宗教育用地、1宗医疗卫生用地。其中商住用地以67%的占比位居供应首位,工业用地占比18%,医疗卫生用地占比10%,教育用地占比5%。

2016年10月,西安市成交地块结构为商住、商服、文体用地。其中成交商住用地4宗,成交面积183.50亩,占总成交量的42%,楼面地价1242.93元/㎡,环比上涨38.18%,预计将为市场提供43.40万㎡的供应;成交商服用地3宗,成交面积220.71亩,占总成交量的50%,商业楼面地价2189.11元/㎡,环比下上涨280.56%,本期商业地块预计将为市场提供13.87万㎡的供应,另成交36.22亩的文体用地。

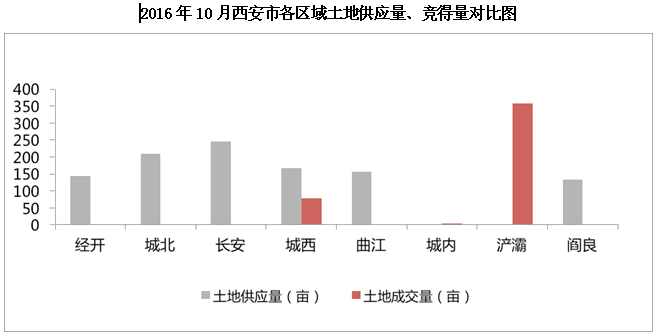

本月西安土地放量主要在长安、城北、城西、曲江等区域,推出土地多为商住用地;土地成交集中在浐灞、城西区域,成交地块均为商住、商服用地。

2016年10月,西安推出土地分布于长安、城北、城西等区域。长安供应2宗商住、1宗工业用地,累计供应土地面积245.11亩,占全市总供应量的23%;城北供应2宗商住用地,,累计供应土地面积208.36亩,占全市总供应量的20%;城西供应3宗商住用地,1宗教育用地,累计供应土地面积166.50亩,占全市总供应量的16%;曲江供应2宗商住用地,累计供应土地面积156.96亩,占全市总供应量的15%;经开供应1宗商住用地,累计供应土地面积144.55亩,占全市总供应量的14%,次地块为长和上尚郡项目用地;阎良供应1宗工业用地、1宗医疗卫生用地,供应面积133.49亩,占全市总供应量的12%。

2016年10月,西安市成交土地分布在浐灞、城西区域。浐灞区域本月共成交1宗商住、2宗商服、1宗文体用地,成交总量共计358.14亩,占全市总成交量的82%,成交总价49760万元,其中CB6-4-2为海亮地产储备项目用地,成交价28435万元,楼面地价1449元/㎡,CB3-9-2-1为华夏文旅综合项目用地,成交总价10420万元,楼面地价1483元/㎡;城西区域本月成交3宗商住服用地,成交总量共计78.40亩,占全市成交量的17%,成交总价25634万元,其中LH8-7-49、LH8-24-236为首秀项目用地,成交价3861万元,LH9-7-196为金辉大兴储备项目用地,成交价21773万元,楼面地价1578元/㎡;城内本月成交1宗商服用地,成交量3.89亩,占全市成交量的1%,成交价10880万元,楼面地价6459元/㎡。

6、商品房市场

(1)供求量价走势

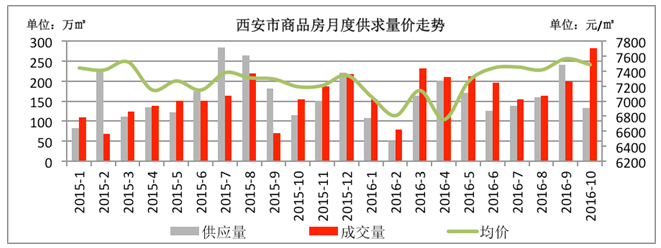

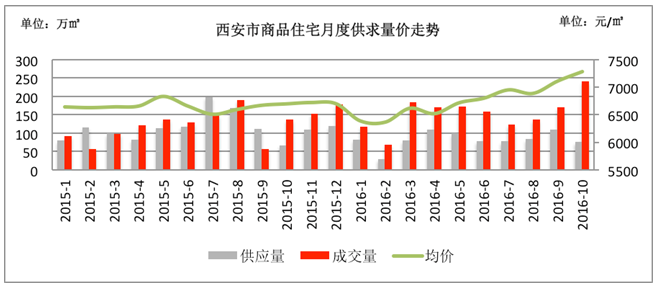

供应萎缩,成交暴涨。据创典监控,2016年10月西安市共新批商品房130万㎡,环比减少45%;成交商品房280万㎡,环比上涨41%;成交均价为7490元/㎡,环比下降1。

10月西安市场整体呈供应锐减,成交暴涨的格局。西安房管局10月共颁发了34张预售许可证,比9月减少了29张,虽然供应有所减少,但自2016年3月之后的市场供给量一直处于高位发展水平;而随着外围一、二线城市重启限购,西安的非限购环境以及“房价洼地”等内外部因素均吸引了众多置业者。

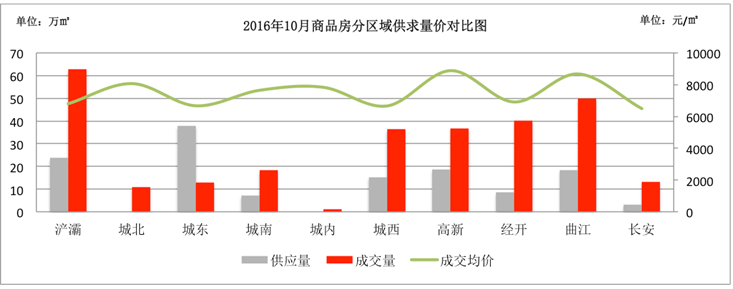

(2)分区域供求量价

分区域来看,10月份城东区域供应量跃居第一,浐灞区域位列第二;成交方面仍然是浐灞区域遥遥领先,曲江、经开、高新、城西区域成交量也占据高位。

(3)分物业类型供求量价

分物业类型来看,10月份住宅供应占商品房供应的比例大幅上涨,住宅成交占商品房总成交的比例略有上浮,本月除普通住宅市场成交价格较9月上涨170元外,其余物业成交均价均有下滑。

7、住宅市场

(1)住宅供求量价走势

住宅市场10月数据显示,10月普通住宅成交量240万㎡,环比增幅41%,成交均价7300元/㎡,环比上涨2%。

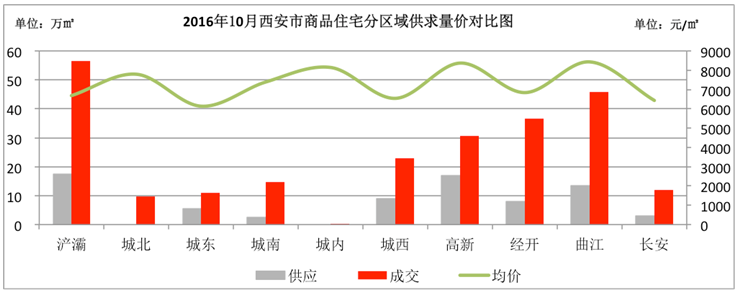

(2)住宅分区域供求量价

2016年10月,浐灞的供应量领先全市,高新区域紧随其后;成交量最大的区域依然是浐灞,其次为曲江区域。价格方面,10月除曲江、长安成交均价小幅下滑之外,其余区域均有一定上涨。

(3)住宅成交结构

10月份普通住宅成交结构图显示,71-90㎡的两室主力面积段的产品成交占比微幅下滑1个百分点,其余面积段成交占比环比持平。

8、创典指数分析

来访成交均小幅下滑。2016年10月创典来访指数为140,环比下滑0.1%,同比上涨40%;成交指数为106,环比下滑8.62%,同比下滑15.87%。10月来访及成交指数小幅下滑的主要原因有:1)信贷政策收紧,外地投资客户减少;2)楼市专项整顿,推货量减少;3)阴雨天气,来访量减少。

(注明:创典指数采用创典代理70个项目案场的实时数据,综合运用加权平均法换算得出。来访指数由各项目上客量换算得出,成交指数由各项目平均成交套数换算得出,旨在专业、实时、精准的反映市场一线动态。)

9、创典成交结构分析

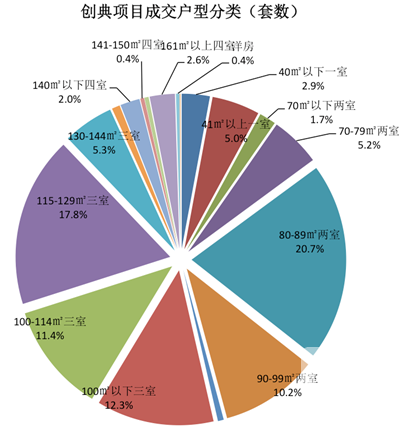

创典一线数据显示,2016年9月份一室户型成交占比为8%,较上期下降2个百分点;两室户型成交占比为38%,较上期上涨3个百分点;三室户型成交占比为48%,较上期上涨1个百分点;四室及以上户型成交占比为6%,较上期下降2个百分点。从本期数据来看,三室户型是本期成交占比涨幅最大的产品,一室、四室产品成交占比则有所下滑。

10、开盘数据分析

据创典监测,10月受阴雨天气影响,举行大型开盘活动的项目仅有1个。开盘项目推货量为330套,认购套数157套,去化率为48%。

11、媒体投放总结

10月西安媒体投放总量大幅下降,纸媒媒体也在走向衰落。本月17日,北京颇有声望的传统媒体《京华时报》将停刊,并入《北京晨报》,京华时报的停刊,也暴露了纸媒行业的衰落。本月广告诉求来看,以样板间开放、幼儿园开幕、华商特惠活动为主。

从10月份纸媒投放物业类型和区域类型监测来看,本月写字楼、商业产品推广增加,各物业推广诉求:白桦林国际1号楼交房和乐华城商业联盟启动。区域方面,城北区域纸媒广告投放最高,区域投放大户是城北标杆房企经发集团。

从10月份纸媒投放物业类型和区域类型监测来看,本月写字楼、商业产品推广增加,各物业推广诉求:白桦林国际1号楼交房和乐华城商业联盟启动。区域方面,城北区域纸媒广告投放最高,区域投放大户是城北标杆房企经发集团。

(来源于创典全程2016年10月报)