11月中央和地方层面均未出台力度较大的房地产政策,但决策层多次提及“去库存”,市场各方对强效政策的出台预期强烈;

11月重点城市成交延续强势,价格环比再次攀升。西安市场走势较弱,来电与成交均大幅下滑。

1、市场表现

重点城市延续强势,百城均价再次上涨。

11月主要城市成交面积环比再次上涨3.84%,超6成样本城市环比上涨,同时11月百城均价指数再次上涨0.46%。西安市场11月份走势弱于全国平均水平,成交显出疲态,创典指数显示来电与成交均大幅下滑,主要原因是经过“金九银十”的强销季之后,市场总的推盘力度和促销力度都有所减弱,而需求经过短期的快速释放也略显疲态,所以成交热度迅速下滑。展望12月,我们认为新批供应量的攀升有助于推盘量的增加,从而促进成交攀升。

11月主要城市成交面积环比再次上涨3.84%,超6成样本城市环比上涨,同时11月百城均价指数再次上涨0.46%。西安市场11月份走势弱于全国平均水平,成交显出疲态,创典指数显示来电与成交均大幅下滑,主要原因是经过“金九银十”的强销季之后,市场总的推盘力度和促销力度都有所减弱,而需求经过短期的快速释放也略显疲态,所以成交热度迅速下滑。展望12月,我们认为新批供应量的攀升有助于推盘量的增加,从而促进成交攀升。

2、土地市场综述

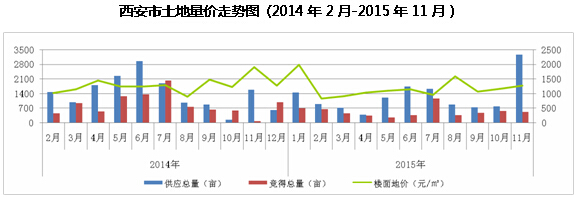

2015年11月,西安土地供应放量激增,成交总量微跌,但成交地块数量创新高;整体楼面地价、住宅楼面地价继续回升;11月共3宗地块流拍;无地块溢价。

2015年11月,西安市出让土地共有54宗,累计供应3258.007亩,环比上涨321.08%,同比上涨438.7%。其中供应住宅用地1380.612亩,环比上涨506%,同比上涨136.53%;商业用地908.764亩,环比上涨1624.64%,同比上涨20.94%。

2015年11月,西安市成交土地共有56宗,累计成交509.717亩,环比下降7%,同比上涨687.3%。其中成交住宅用地421.877亩,环比下降14.8%,同比上涨965.5%;商业用地87.84亩,环比上涨66.4%,同比上涨687.3%。

2015年11月,西安市土地成交总金额为153766万元,土地整体成交楼面地价为1264.79元/㎡,环比上涨12.24%;住宅用地成交楼面地价为1333.85元/㎡,环比上涨13.29%。

3、土地市场特征

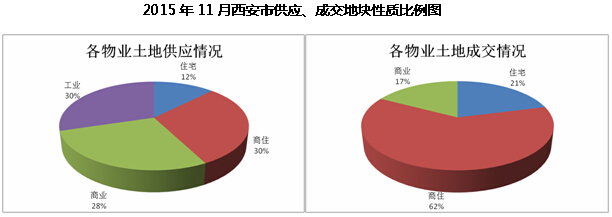

11月西安土地市场,供应地块类型以住宅、商住、商业、工业用地为主,商住和工业用地成为本月为供应主体;成交地块多为在建项目用地,地块类型以多住宅、商住、商业用地为主,其中商住用地成交量为本月成交主体。

2015年11月,西安市供应地块有住宅、商住、商业、工业用地,其中供应住宅用地5宗,占总供应量的12%;商住用地11宗,占总供应量的30%;商业用地19宗,占总供应量的88%;工业用地19宗,占总供应量的30%。西安市成交地块仅为住宅、商住、商业用地,其中成交住宅用地1宗,占总竞得量的21%;商住用地6宗,占总竞得量的62%,为本月成交主体;商业用地49宗,占总竞得量的17%。

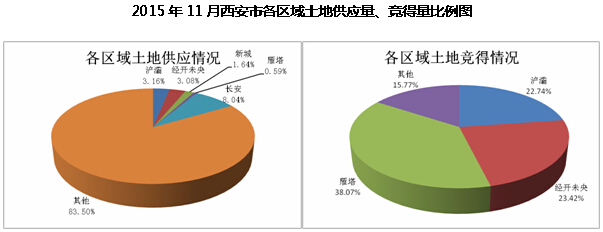

11月西安土地出让及成交热点区域主要集中在经开未央、浐灞、雁塔区域,而碑林、高新、莲湖、曲江区域本月无地块出让和成交。

2015年11月,西安市土地供应热点区域为浐灞、经开未央、新城、雁塔、长安等区域,其中长安区域成为本月供应量最大区域,累计供应面积为261.927亩,占全市总供应量的8.04%,包含1宗商住用地、2宗商业用地;其次为浐灞区域,累计供应面积102.822亩,占全市总供应量的3.16%,包含1宗商住用地、1宗商业用地。

2015年11月,西安市土地成交热点区域为经开未央、雁塔、浐灞等区域,其中雁塔区域成交量最大,累计成交面积为194.055亩,占全市总竞得量的38.07%,包含1宗住宅用地、2宗商住用地,成交总价52397万元,区域整体楼面地价1004.98元/㎡;其次为经开未央区域,累计成交面积为119.366亩,占全市总竞得量的23.42%,包含3宗商住用地、1宗商业用地,成交总价59221万元,区域整体楼面地价1605.23元/㎡。

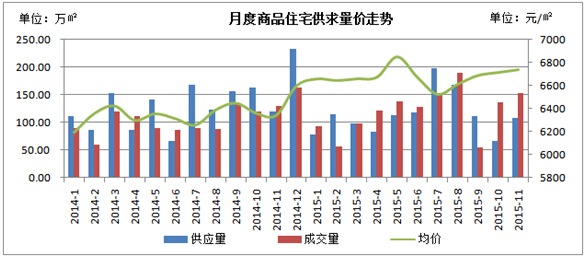

4、西安商品房市场

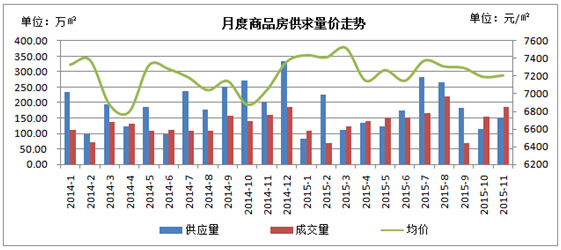

11月备案数据显示供给量和成交量均有显著上涨。

我们认为11月新批预售放量将造成短期供给量的快速攀升,市场竞争将因此加剧,年底促销力度或将继续加大。而成交量的继续攀升主要是9、10月份由于新合同的问题致使网签有所推迟的缘故,市场实际成交热度相较于10月旺季有所下滑。创典监控实时数据也反映出11月市场成交热度显著下滑。

我们认为11月新批预售放量将造成短期供给量的快速攀升,市场竞争将因此加剧,年底促销力度或将继续加大。而成交量的继续攀升主要是9、10月份由于新合同的问题致使网签有所推迟的缘故,市场实际成交热度相较于10月旺季有所下滑。创典监控实时数据也反映出11月市场成交热度显著下滑。

2015年11月西安市共新批商品房150.12万㎡,环比上涨23.55%;成交商品房186.64万㎡,环比上涨21.31%;供销比为0.80,成交均价为7210元/㎡,环比上涨0.24%。

2015年11月西安市共新批住宅108.81万㎡,环比上涨63.04%;成交153.47万㎡,环比上涨12.53%;供销比为0.71,成交均价为6735元/㎡,环比上涨0.36%。

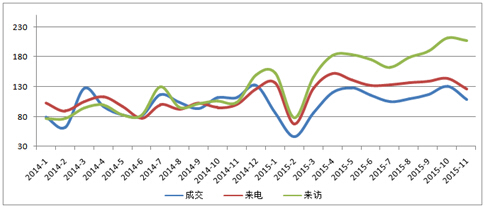

5、创典指数分析

旺季过后成交热度迅速冷却。

据创典监控,2015年11月来电指数为127,环比下滑12%;来访指数为207,环比下滑2%;成交指数为108,环比下滑18%,10月份样本项目月均成交套数为47套,来电和成交指数下滑明显。综合来看,11月市场成交走势符合我们的预判,因为市场经过“金九银十”强销季之后,需求略显疲态。展望12月,我们认为供应量的攀升将加剧市场竞争,但随着推盘量的增加和促销力度不断加大的刺激下,成交量有望重新攀高。

据创典监控,2015年11月来电指数为127,环比下滑12%;来访指数为207,环比下滑2%;成交指数为108,环比下滑18%,10月份样本项目月均成交套数为47套,来电和成交指数下滑明显。综合来看,11月市场成交走势符合我们的预判,因为市场经过“金九银十”强销季之后,需求略显疲态。展望12月,我们认为供应量的攀升将加剧市场竞争,但随着推盘量的增加和促销力度不断加大的刺激下,成交量有望重新攀高。

(注明:指数统计样本为创典代理项目及所监控竞品项目,共计140个,涵盖万科、金地、天朗等企业在西安的多个重点项目及部分大型城改项目。指数计算公式:当月成交指数=(当月样本平均成交套数/2014年样本月平均成交套数的均值)*100)

6、创典成交结构分析

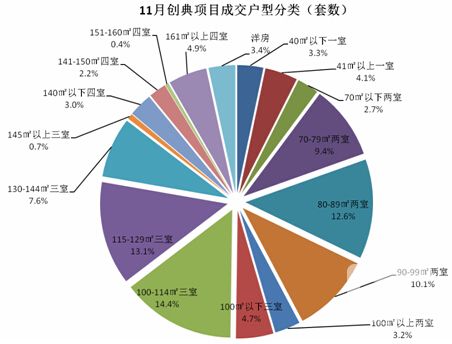

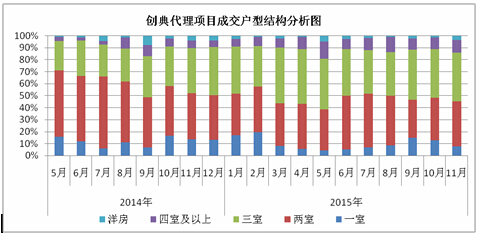

创典监控数据显示,11月份一室户型成交占比为7%,较上期下降6个百分点;两室户型成交占比为38%,较上期上涨2个百分点;三室户型占总成交户型的41%,较上期上涨1个百分点;四室户型占总成交户型的11%,较上期上涨1个百分点;洋房及别墅产品占总成交户型的3%,较上期上涨2个百分点。从本期数据来看,11月份仅1室户型成交占比下滑较大,其余户型成交占比均有小幅上涨。

根据结构分析走势图也可以看出,11月一室户型成交占比明显下滑。

7、开盘数据分析

据创典监测,11月份全市共9个项目举行了开盘活动,总推货量为2274套,环比上涨8%。开盘项目平均蓄客时间为74天,较上个月上涨50天。从解筹效果来看,本期开盘项目的平均解筹率为57%,较上期上涨9个百分点。

11月开盘项目数量虽环比减少了3个,但总的推货量仍呈小幅增长态势,主要是因为高新两个精装公寓和城西蓄客已久的铜雀台项目大举入市所致。

此外,开盘项目中蓄客时间低于30天的仅有4个,说明旺销季过了之后市场整体的推盘意愿有所降低。而开盘解筹率的攀升主要得益于海亮新英里、锦尚名城、伟业公馆等性价比较高的项目,尤其是海亮新英里,该项目推出6800元/㎡的精装产品,一举打破前期滞销的局面,在竞争激烈的西沣路板块突出重围。

此外,开盘项目中蓄客时间低于30天的仅有4个,说明旺销季过了之后市场整体的推盘意愿有所降低。而开盘解筹率的攀升主要得益于海亮新英里、锦尚名城、伟业公馆等性价比较高的项目,尤其是海亮新英里,该项目推出6800元/㎡的精装产品,一举打破前期滞销的局面,在竞争激烈的西沣路板块突出重围。

8、媒体投放总结

本月西安媒体投放总量继续小幅下降,但优惠力度非常给力。从广告诉求来看,以销售推广和活动推广为主力。优惠力度分别是:双十一折扣、五重好礼优惠活动。另外从11月份纸媒数据监测来看,所有纸媒广告均为住宅产品。就广告投放区域来看,浐灞区域投放并列本月冠军之位,城南区域紧跟其后。

(来源于创典全程11月报)