10月份住建部等三部委再次联合发文强调全面推行公积金异地贷款业务,同时十八届五中全会通过了全面放开二孩的政策,政策面依然利好不断;

10月份房企普遍营销发力,使银十成交量再攀新高。西安市场走势与全国一致,来访与成交均大幅增长。

1、市场表现

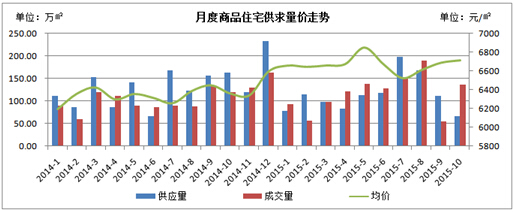

银十超越金九,百城均价连续6个月回升。10月份房企普遍营销发力,尤其是国庆期间,促销力度达到峰值,使银十成交量再攀新高。

数据显示,10月百城均价环比继续上涨0.3%,已连续6个月回升,同时成交量环比上升12%,成交量再攀新高。

西安市场10月份走势与全国市场一致,成交呈继续攀升的态势,创典指数显示来访与成交均大幅增长,主要原因是10月份房企推盘力度以及营销力度都大幅增强,快认快解的项目数量骤增,带动成交量大幅提升。

展望11月,我们认为短期需求的快速释放过后,市场会出现疲软现象,大力营销的边际效果也会有所减弱,预计短期内成交热度将会有所冷却。

展望11月,我们认为短期需求的快速释放过后,市场会出现疲软现象,大力营销的边际效果也会有所减弱,预计短期内成交热度将会有所冷却。

2、土地市场综述

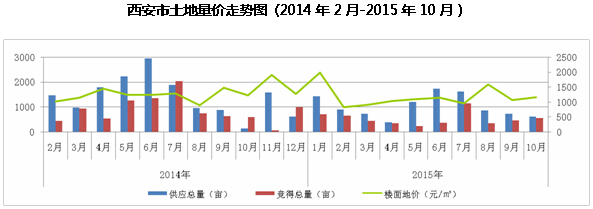

2015年10月,西安土地供应市场放量持续走低,成交量有所回暖,成交地块依旧多为目前在建项目;10月整体楼面地价、住宅楼面地价有所回升,出现上涨趋势;10月共3宗地块流拍;无地块溢价。

2015年10月,西安市出让土地共有17宗,累计供应618.402亩,环比下降15.12%,同比上涨375.6%。其中供应住宅用地227.822亩,环比下降59.69%,同比上涨151.79%;商业用地52.693亩,环比下降0.18%,同比上涨265.87%。

2015年10月,西安市成交土地共有12宗,累计成交547.914亩,环比上涨17.2%,同比下降7.4%。其中成交住宅用地495.125亩,环比上涨12.9%,同比上涨5.5%;商业用地52.789亩,环比上涨81.1%,同比下降7.4%。

2015年10月,西安市土地成交总金额为209275万元,土地整体成交楼面地价为1126.83元/㎡,环比上涨9.99%;住宅用地成交楼面地价为1156.58元/㎡,环比上涨10.28%。

3、土地市场特征

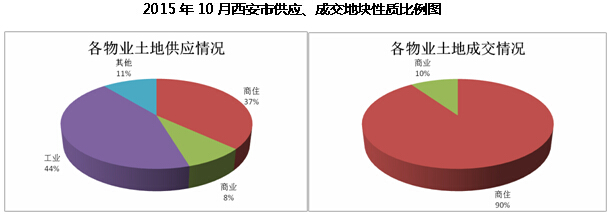

10月西安土地市场,供应地块类型以商住、商业、工业用地为主,工业用地成为本月为供应主体;成交地块仅为商住、商业用地,其中商住用地成交量成为本月成交主体。

2015年10月,西安市供应地块有商住、商业、工业、仓储用地,其中供应商住用地4宗,占总供应量的37%;商业用地5宗,占总供应量的8%;工业用地7宗,占总供应量的44%,为本月供应主体;其他用地1宗,占总供应量的11%。

西安市成交地块仅为商住、商业用地,其中成交商住用地10宗,占总竞得量的90%,为本月成交主体;商业用地2宗,占总竞得量的10%。

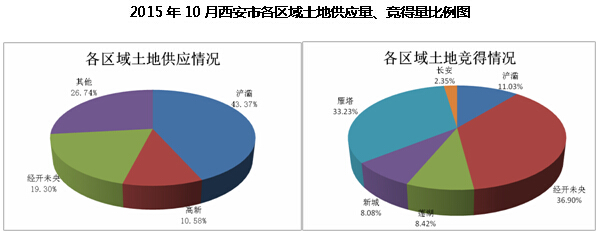

10月西安土地出让及成交热点区域主要集中在经开未央、浐灞区域,碑林、曲江区域本月无地块出让和成交。

2015年10月,西安市土地供应热点区域为浐灞、经开未央、高新等区域,其中浐灞区域成为本月供应量最大区域,累计供应面积为268.22亩,占全市总供应量的43.37%,包含1宗商住用地、1宗商业用地、4宗工业用地;其次为经开未央区域,累计供应面积119.366亩,占全市总供应量的19.3%,包含3宗商住用地/1宗商业用地。

2015年10月,西安市土地成交热点区域为经开未央、雁塔、浐灞、莲湖等安区域,其中经开未央区域成交量最大,累计成交面积为202.182亩,占全市总竞得量的36.9%,包含2宗商住用地,成交总价114162万元,区域整体楼面地价1130.94元/㎡;其次为雁塔区域,累计成交面积为182.05亩,占全市总竞得量的33.23%,包含4宗商住用地,成交总价51847万元,区域整体楼面地价1268.25元/㎡。

4、西安商品房市场

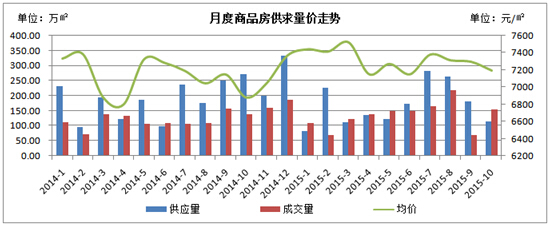

10月份备案数据显示供给量持续下降,成交量明显回升。我们认为新批供应量的下滑多因土地市场疲软以及之前的城改放量高峰已过所致,预计短期内新增供应仍会延续疲软的态势。

而成交量的大幅回升则在意料之中。纵观10月楼市,房企营销持续发力,市场出货速度进一步加快,在大多数项目成功通过新合同审核的背景下,网签数据显示的成交量恢复至正常水平。

而从创典监控的实时数据来看,10月份成交热度继续升温,尤其是国庆期间,上访量以及成交量都达到了年内新高。

2015年10月西安市共新批商品房114.76万㎡,环比下降36.80%;成交商品房153.85万㎡,环比上涨120.67%;供销比为0.75,成交均价为7193元/㎡,环比下降1.34%。

2015年10月西安市共新批住宅66.74万㎡,环比下降40.04%;成交136.38万㎡,环比上涨144.32%;供销比为0.49,成交均价为6711元/㎡,环比上涨0.4%。

5、创典指数分析

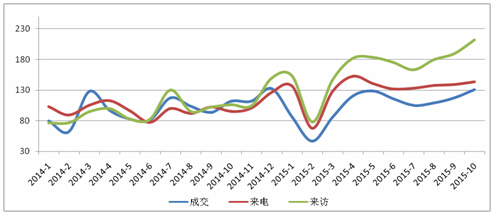

银十成交继续攀升。

据创典监控,2015年10月份来电指数为144,环比上涨4%;来访指数为211,环比上涨12%;成交指数为131,环比上涨12%,10月份样本项目月均成交套数为57套,来访和成交指数继续攀升。

总体来说,10月份西安市场的营销力度再次增强,尤其是十一期间,来访和成交量均出现大幅上涨,虽然10月下旬开始成交量有所下滑,但整个十月的成交仍然延续了攀升的趋势。

而展望11月,我们认为需求经过快速释放之后将会显出疲软态势,10月下旬成交的下滑就是该原因。预计年底的营销力度将维持较高强度,但其边际效应会有所减弱,所以我们维持成交热度保持稳定的短期预判。

(注明:指数统计样本为创典代理项目及所监控竞品项目,共计140个,涵盖万科、金地、天朗等企业在西安的多个重点项目及部分大型城改项目。指数计算公式:当月成交指数=(当月样本平均成交套数/2014年样本月平均成交套数的均值)*100)

6、创典成交结构分析

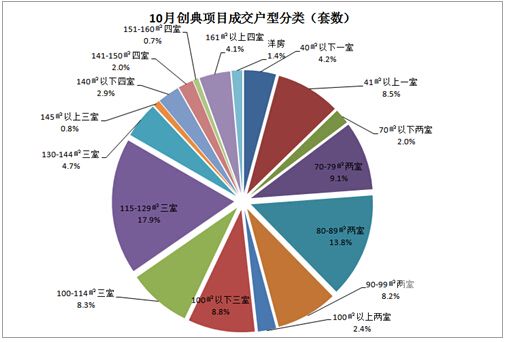

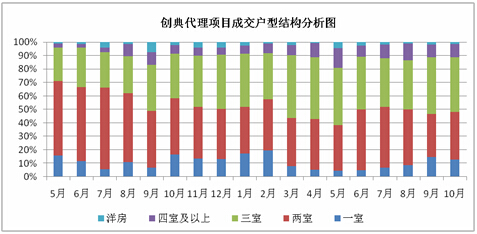

创典监控数据显示,10月份一室户型成交占比为13%,较上期下降2个百分点;两室户型成交占比为36%,较上期上涨4个百分点;三室户型占总成交户型的40%,较上期下降2个百分点;四室户型占总成交户型的10%,较上期上涨1个百分点,洋房及别墅产品占总成交户型的1%,较上期下降1个百分点。总体来看,10月份两室户型成交占比有所反弹,而一室和三室户型成交占比均有小幅下降。

根据结构分析走势图来看,两室户型有所增长,一室和三室户型占比则有所减少,但本期变化均不大。

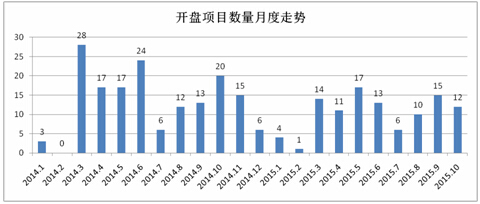

7、开盘数据分析

据创典监测,10月份全市共12个项目举行了开盘活动,总推货量为2111套,环比下降39%。开盘项目平均蓄客时间为24天,较上个月再次减少9天。从解筹效果来看,本期开盘项目的平均解筹率为48%,较上期下降7个百分点。

从10月份的开盘数据可以明显看出强销季的去化特征,快认快解的手法被利用的淋漓尽致,平均蓄客时间仅为24天,其中万科城项目蓄客仅用7天,加快节奏的同时需伴随着强力的营销政策,例如降低认筹门槛,首付分期甚至零首付等政策,促进了认筹客户的数量,但同时也降低了认筹客户的质量,所以10月份开盘项目平均解筹率再次下滑7个百分点。我们预计年末市场仍会以快认快解的策略为主,小幅开盘的项目数量还会增加。

8、媒体投放总结

本月西安媒体投放总量持续大幅下跌,投放版面再次刷新全年投放最低点。从广告诉求来看,以销售推广和活动推广为主力。优惠力度分别是:一口价、清盘特惠、新房开盘折扣活动。

另从10月份纸媒数据监测来看,住宅产品依旧是主力,写字楼产品有所增加。就广告投放区域来看,城西、城南区域投放并列本月冠军之位,城北、城东区域紧跟其后。

(来源于创典全程10月报)