9月下旬重点城市在中央意愿下展开新一轮收紧调控, 以抑制短期内涨幅过快过大的房价;

9月市场量价齐升,“金九”成色十足。

1、政策环境

高层施压,收紧政策密集出台。9月底中央主要领导对遏制热点城市房价过快上涨做出了一系列重要的批示和部署,强调“一市一策,区别对待”。“十一”期间,地方迎来新一轮收紧调控大潮,8天之内先后有21个重点城市出台了收紧政策,限购限贷城市扩围, 部分城市调控力度升级。

本次密集调控政策、主要集中于房价涨幅过快过大的城市, 意在遏制房价上涨,稳定房价预期; 且各地政策力度存在明显分化, 显现出较为明显的 “因城施策”、“一城一策”调控方式; 调控政策短期内有望为楼市降温,但不会引发四季度房价大幅回调,因为本轮调控政策对房价上涨的核心动因触及有限,预计房价涨幅逐步趋稳的态势将持续至明年 1 季度末。若未来央行加强流动性控制,政策叠加效应将对房价的长期走势产生显着影响。

本次密集调控政策、主要集中于房价涨幅过快过大的城市, 意在遏制房价上涨,稳定房价预期; 且各地政策力度存在明显分化, 显现出较为明显的 “因城施策”、“一城一策”调控方式; 调控政策短期内有望为楼市降温,但不会引发四季度房价大幅回调,因为本轮调控政策对房价上涨的核心动因触及有限,预计房价涨幅逐步趋稳的态势将持续至明年 1 季度末。若未来央行加强流动性控制,政策叠加效应将对房价的长期走势产生显着影响。

2、行业动态

9月份行业内企业动态主要有以下几点:

1)中国恒大发布的9月销售简报显示,今年累计销售额已达2805.8亿元,同比大增117.9%,超越万科成为销售金额“一哥”。碧桂园则以2256亿元位列第三;

2)融创中国和联想控股发布联合公告,融创137.9亿收购联想旗下融科智地42个物业项目权益;

3)华夏幸福中标邯郸丛台产业新城PPP项目,该项目投资金额高达478亿元,由华夏幸福进行开发建设运营工作;

4)9月28日,中国恒大公告宣布,将出售旗下的粮油、乳制品及矿泉水业务,总代价约27亿元。加上三项业务所涉公司总计33亿元的未经审核净负债,恒大集团预计将从该项交易中获得除税前未经审核收益约57亿元。

1)中国恒大发布的9月销售简报显示,今年累计销售额已达2805.8亿元,同比大增117.9%,超越万科成为销售金额“一哥”。碧桂园则以2256亿元位列第三;

2)融创中国和联想控股发布联合公告,融创137.9亿收购联想旗下融科智地42个物业项目权益;

3)华夏幸福中标邯郸丛台产业新城PPP项目,该项目投资金额高达478亿元,由华夏幸福进行开发建设运营工作;

4)9月28日,中国恒大公告宣布,将出售旗下的粮油、乳制品及矿泉水业务,总代价约27亿元。加上三项业务所涉公司总计33亿元的未经审核净负债,恒大集团预计将从该项交易中获得除税前未经审核收益约57亿元。

3、市场表现

“金九“成交量价齐升。9月市场迎来传统销售旺季,在政策风向偏紧、地王热度不减以及房企增加供应之下,成交结束了7、8月份连续下滑的趋势,9月环比上涨6%。

其中二线城市市场供需两旺,部分热点城市成交再创新高,市场“金九”成色十足。西安市场9月成交小幅上涨,但月末翘尾行情凸显,而国庆期间成交大涨,我们预计“银十”成交量将维持高位,市场热度不减。

其中二线城市市场供需两旺,部分热点城市成交再创新高,市场“金九”成色十足。西安市场9月成交小幅上涨,但月末翘尾行情凸显,而国庆期间成交大涨,我们预计“银十”成交量将维持高位,市场热度不减。

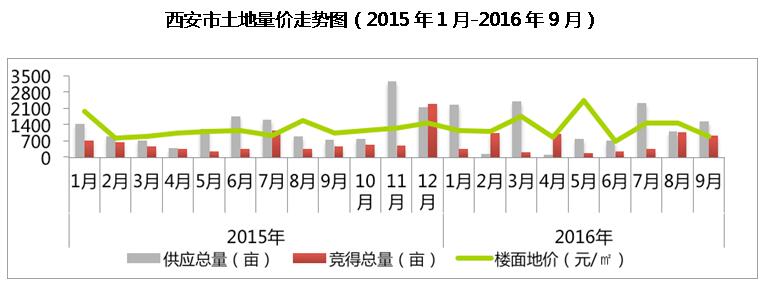

4、土地市场综述

2016年9月,土地供应有所上涨、土地成交有所回落。全市供应18宗土地,主要分布在高陵和浐灞区域,供应土地类型以工业用地为主;成交土地19宗,商住用地仍为成交主力,成交楼面地价898.49元/㎡,成交总金额18.47亿元。

2016年9月,西安市出让土地共计18宗,累计供应土地1525.93亩,环比增长40.50%,同比增长109.44%。其中住宅、商住用地270.11亩,环比减少70.04%,同比减少52.20%;商业用地327.83亩,环比增长2524.13%,同比增长521.02%,工业用地891.77亩,环比增长418.85%。

2016年9月,西安市成交土地共计19宗,累计成交土地939.37亩,环比减少13.05%,同比增加100.92%,预计未来将为市场提供约205.55万㎡的供应量。其中成交商住用地935.62亩,环比减少4.3%,同比增加113.42%;商业用地3.75亩,环比减少96.34%,同比减少87.12%。

2016年9月,西安市土地成交总金额为184687万元,成交亩均价196.61万元/亩,环比下降43.06%,本月受兴中路棚户区改造项目、青城(蒋家村)等城改项目的影响,整体楼面地价仅为898.49元/㎡,环比下降39.09%。

5、土地市场特征

本月主推工业用地,商服用地次之;成交土地为商住、商服用地,其中成交商住用地18宗,商服用地1宗。

2016年9月,西安共推出6宗商住用地、7宗商服用地、4宗工业用地、1宗文体用地。其中工业用地以58%的占比位居供应首位,商服用地占比21%,商住用地占比18%,文体用地占比1%。

2016年9月,西安市成交地块结构为商住和商服用地。其中成交商住用地18宗,成交面积935.62亩,占总成交量的99%,楼面地价899.48元/㎡,环比下降31.13%,预计将为市场提供204.937万㎡的供应;成交商服用地1宗,成交面积3.75亩,占总成交量的1%,商业楼面地价575.23元/㎡,环比下降85.22%,本期商业地块预计将为市场提供6258.36㎡的供应。

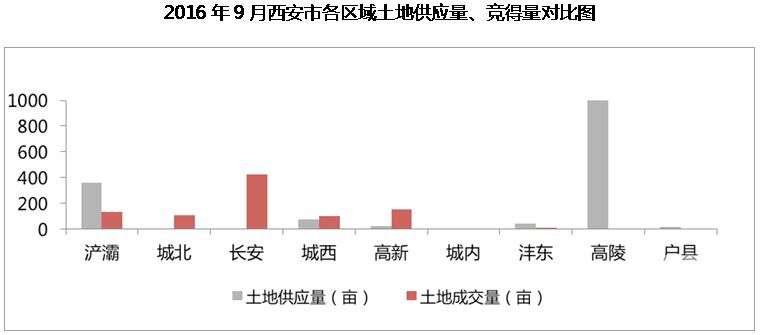

本月西安土地放量主要在高陵、浐灞区域,推出土地多为工业、商住用地;土地成交集中在长安、高新等区域,成交地块均为商住、商服用地。

2016年9月,西安推出土地分布于高陵、浐灞等区域。高陵供应3宗工业用地、2宗商服用地、1宗住宅用地,累计供应土地面积999.13亩,占全市总供应量的65%;浐灞供应2宗商服用地,1宗商住用地,1宗文体用地,累计供应土地面积358.14亩,占全市总供应量的23%;城西供应3宗商住用地,累计供应土地面积78.40亩,占全市总供应量的5%;沣东供应2宗商服用地,累计供应土地面积43.60亩,占全市总供应量的3%;高新供应1宗工业用地,累计供应土地面积25.04亩,占全市总供应量的2%;户县供应1宗商住用地,供应面积17.73亩,占全市总供应量的1%;城内供应1宗商服用地,供应面积3.89亩,占全市总供应量的1%。

2016年9月,西安市成交土地分布在长安、高新、浐灞区域。长安区域本月共成交4宗商住用地、1宗住宅、1宗商服用地,成交总量共计427.01亩,占全市总成交量的45%,成交总价77450万元,其中CA01-1-35为清凉山公园综合建设项目用地,成交价42100万元,楼面地价2012元/㎡,CA01-18-48、CA01-19-43为智慧新城项目用地,成交总价4280万元,平均楼面地价536元/㎡,CA01-10-1-2为长安新界项目用地,成交价2610万元,楼面地价523元/㎡,CA06-25-3为智慧美镇项目用地,成交价23760万元,楼面地价500元/㎡,CA01-6-10-1为青城(蒋家村城中村)城改项目用地,成交价4700万元,楼面地价538元/㎡;高新区域本月成交2宗商住、1宗商服用地,成交总量共计154.49亩,占全市成交量的16%,成交总价35065万元,其中GX3-24-1 为高新城项目用地,成交价22600万元,楼面地价1405元/㎡;YT1-10-634为华洲城项目用地,成交价9447万元,楼面地价573元/㎡;浐灞区域本月共成交2宗商住用地,成交量共计135.04亩,占全市总成交量的15%,成交总价25158万元,其中CB4-5-112为阳光北京城项目用地,成交价3755万元,楼面地价459元/㎡;城北区域本月共成交2宗商住、1宗住宅用地,成交量共计108亩,占全市总成交量的12%,成交总价21233万元,其中QJ10-4-351为爱菊欣园项目用地,成交价12322万元,楼面地价1656元/㎡,WY6-18-242为隆源国际城项目用地,成交价7461万元,楼面地价458元/㎡,QJ12-3-3-3为兴中路棚户区改造项目用地,成交价1450万元,楼面地价354元/㎡;城西区域本月共成交3宗商住、1宗住宅用地,成交总量102.99亩,占全市总成交量的11%,成交总价21598万元,其中LH9-7-6-3为春晓华苑项目用地,成交价2226万元,楼面地价2467元/㎡,LH3-1-107-1为融创储备项目用地,成交价9647万元,楼面地价3148元/㎡;沣东新城本月成交1宗商住用地,成交量11.84亩,占全市成交量的1%,成交价4183万元。

6、商品房市场

(1)供求量价走势

供应激增,成交大涨。据创典监控,2016年9月西安市共新批商品房240万㎡,环比上涨50%;成交商品房200万㎡,环比上涨21%;成交均价为7565元/㎡,环比上涨2%。

9月西安市场整体呈供应激增,成交大涨的格局。趁市场进入传统旺季,西安房管局9月共颁发了63张预售许可证,比8月多出22张;而成交方面因外围限购的刺激加市场正处于传统旺季,成交量大幅增长。

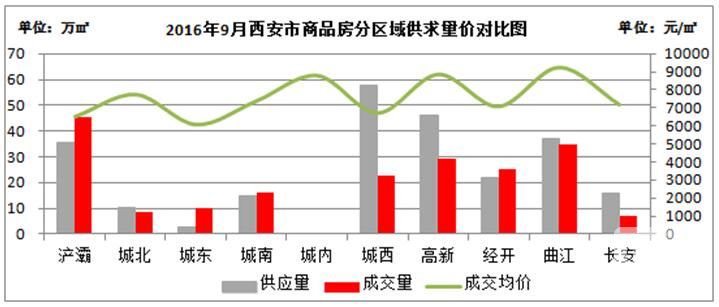

(2)分区域供求量价

分区域来看,9月份城西区域供应量跃居第一,高新区域下滑至第二,成交方面仍然是浐灞区域遥遥领先,高新、曲江、经开三大成熟区成交量也很可观。城西区域供应较大的项目有华润二十四城、鑫苑大都汇、融创高新臻园等。

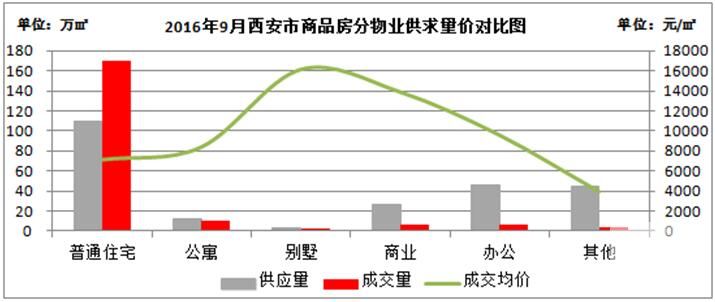

(3)分物业类型供求量价

分物业类型来看,9月份住宅供应占商品房供应的比例再次大幅下滑,而住宅成交占商品房总成交的比例则继续上升。价格方面来看,本月变化较大的主要是普通住宅,均价较8月上涨224元/㎡,因其占比较大,所以对商品房成交均价有明显拉升。

7、住宅市场

(1)住宅供求量价走势

住宅市场9月数据显示,全市共新批商品住宅113万㎡,环比上涨31%;成交商品住宅173万㎡,环比上涨25%;供销比为0.65,成交均价为7125元/㎡,环比上涨3 %。

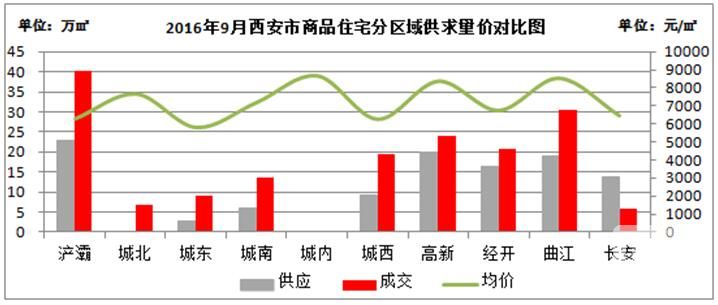

(2)住宅分区域供求量价

2016年9月,浐灞区域的供应量领先全市,高新区域紧随其后。成交量最大的区域依然是浐灞,其次曲江区域位居第二。价格方面,9月除高新区域房价大幅回落之外,其余区域均有一定上涨。

(3)住宅成交结构

9月份普通住宅成交结构图显示,70㎡以下产品成交占比微幅下滑1个点,71-90㎡的两室主力面积段的产品成交占比回升3个百分点, 91-130㎡的三室产品集中面积段占比下降1个百分点,131-180㎡的改善型产品成交占比环比持平。

8、创典指数分析

来访成交均小幅下滑。2016年9月创典来访指数为141,环比上涨13.71%,同比上涨11.90%;成交指数为116,环比上涨43.21%,同比上涨3.57%。9月来访及成交指数均大幅上涨的主要原因有:1)市场进入传统旺季后,需求大幅上涨;2)9月下旬,因外围政策收紧等原因致购房恐慌情绪逐步形成,需求快速增加;3)8月处于淡季,天气炎热,成交下滑,基数较低。

(注明:创典指数采用创典代理70个项目案场的实时数据,综合运用加权平均法换算得出。来访指数由各项目上客量换算得出,成交指数由各项目平均成交套数换算得出,旨在专业、实时、精准的反映市场一线动态。)

9、创典成交结构分析

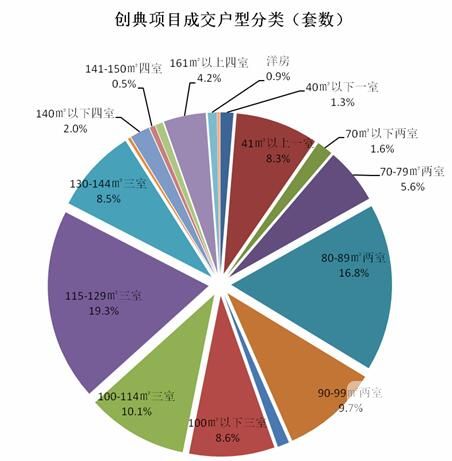

创典一线数据显示,2016年9月份一室户型成交占比为10%,较上期下降8个百分点;两室户型成交占比为35%,较上期上涨1个百分点;三室户型成交占比为47%,较上期上涨8个百分点;四室及以上户型成交占比为8%,较上期下降1个百分点。从本期数据来看,三室户型是本期成交占比涨幅最大的产品,一室产品成交占比则下滑明显。

10、开盘数据分析

据创典监测,9月开盘项目数量多达12个,仍以名企大盘为主。具体数据为:9月开盘项目总推货量为3759套,环比再次大幅上涨42%,总认购套数达1875套,整体去化率为50%,环比上涨4个百分点。9月处于传统的销售旺季,名企大盘扎推开盘,对市场整体成交促进非常明显。

11、媒体投放总结

本月西安媒体投放总量持续增加。从广告诉求来看,以高赠送面积、提前交房信息、开盘活动为主。另外,临近年末交房楼盘增多,交房诉求广告大幅增加。从9月份纸媒投放物业类型和区域类型监测来看,本月住宅产品广告投放依旧是主力;城北区域纸媒广告投放最高,有15条报广,其中中国铁建西派国际9月正式接受前期咨询,仅在一天内在华商报投放3条概念推广吸引购房者注意力。此外,恒大集团和经发集团标杆项目恒大帝景、白桦林国际在本月表现活跃。

(来源于创典全程2016年9月报)