12月政策层面主要表现为决策层将房地产市场去库存列为2016年五大关键任务之一,并提出了具体的去库存政策方向,表明了中央去库存的决心;

12月全国商品房成交总量继续回升,各线城市环比全面飘红。西安市场走势较弱,12月成交指数仅微幅增长2%。

1、市场表现

成交总量继续回升,各线城市环比全面飘红。

12月监测的主要城市成交面积环比上涨9%,其中一线城市上涨26%,二线代表城市上涨6%,三线代表城市上涨5%。

西安市场12月走势与全国一致,网签数据显示成交量大幅攀升16%,市场热度攀升明显。

展望2016年,我们认为市场短期内将会受到春节淡季的冲击,成交量将会出现较显著的下滑,但季节性因素不可持续,全年成交继续攀升可期。

12月监测的主要城市成交面积环比上涨9%,其中一线城市上涨26%,二线代表城市上涨6%,三线代表城市上涨5%。

西安市场12月走势与全国一致,网签数据显示成交量大幅攀升16%,市场热度攀升明显。

展望2016年,我们认为市场短期内将会受到春节淡季的冲击,成交量将会出现较显著的下滑,但季节性因素不可持续,全年成交继续攀升可期。

2、土地市场综述

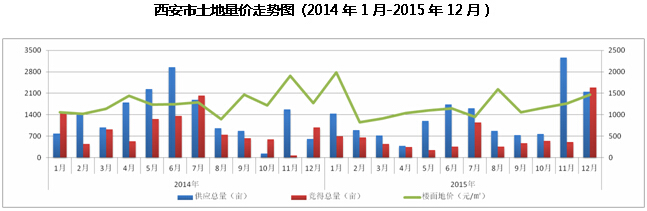

2015年12月,西安土地市场年底翘尾,供应持续放量,成交量、楼面地价亦大幅上扬,但土地溢价出让难觅踪迹,地块流拍现象依旧有增无减。

2015年12月,西安市出让土地共有40宗,累计供应2147.14亩,环比下降34.1%,同比上涨255%。其中供应住宅用地281.79亩,环比下降79.6%,同比下降49%;商业用地230.99亩,环比下降74.6%,同比上升957.9%。

2015年12月,西安市成交土地共有40宗,累计成交2291.57亩,环比上涨349.6%,同比上涨133%。其中成交住宅用地1314.71亩,环比上涨211.6%,同比上涨523%;商业用地976.86亩,环比上涨1012.1%,同比上涨26.8%。

2015年12月,西安市土地成交总金额为418703.43万元,土地整体成交楼面地价为1471.2元/㎡,环比上升16.3%;住宅用地成交楼面价在沣东新城住宅用地集中成交的拉动下,成交楼面地价达1600.7元/㎡,环比大幅上涨20 %。

3.、土地市场特征

2015年12月,西安土地市场受高陵、户县等地工业用地供应井喷影响,土地供应结构发生明显变化。

工业用地以1158亩的供应量一跃成为本月西安土地市场供应主体;成交方面,西安周边远郊区域商业用地成交火爆,拉动商业用地成交量高位攀升。

工业用地以1158亩的供应量一跃成为本月西安土地市场供应主体;成交方面,西安周边远郊区域商业用地成交火爆,拉动商业用地成交量高位攀升。

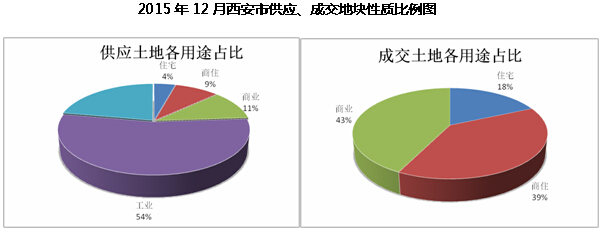

2015年12月,西安市土地供应类型主要有商住、商业、工业用地、仓储用地。

其中供应住宅用地2宗,占总供应量的4%,商住用地8宗,占总供应量的9%,商业用地7宗,占总供应量的11%,工业用地19宗,占总供应量的54%,仓储等其他用地4宗,占总供应量的22%。

其中供应住宅用地2宗,占总供应量的4%,商住用地8宗,占总供应量的9%,商业用地7宗,占总供应量的11%,工业用地19宗,占总供应量的54%,仓储等其他用地4宗,占总供应量的22%。

2015年12月,西安市成交地块类型包括住宅、商住、商业用地。

其中成交住宅用地6宗,占总竞得量的18%;商住用地13宗,占总竞得量的39%,为本月成交主体;商业用地21宗,占总竞得量的43%。

其中成交住宅用地6宗,占总竞得量的18%;商住用地13宗,占总竞得量的39%,为本月成交主体;商业用地21宗,占总竞得量的43%。

本月西安推出地块主要集中在经开未央和高陵、户县等城市远郊区域。

成交土地亦多集中在城市远郊区域,其中成交的住宅用地主要分布在沣东新城、户县、经开、浐灞、阎良等地;商服用地多分布于城东国际港务区、阎良、周至等地;商住用地分布在城北和周至。

成交土地亦多集中在城市远郊区域,其中成交的住宅用地主要分布在沣东新城、户县、经开、浐灞、阎良等地;商服用地多分布于城东国际港务区、阎良、周至等地;商住用地分布在城北和周至。

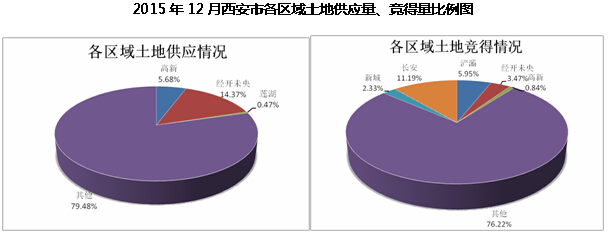

2015年12月,西安市土地供应热点区域为高陵,该区域本月挂牌供应土地14宗,累计供应面积631.12亩,供应量占全市总供应量的29%,供应土地类型多为工业用地,主要分布于泾渭新城和泾河工业园。

其次为城北的经开未央区域,该区域本月推出10宗土地,供应面积为308.49亩;沣东新城供应土地3宗,供应面积569.14亩;航天城供应土地2宗,供应面积31.69亩;高新区域和大兴新区亦各有1宗商住用地供应。此外城市远郊区户县草堂本月供应土地9宗,供应土地面积共计474.62亩。

其次为城北的经开未央区域,该区域本月推出10宗土地,供应面积为308.49亩;沣东新城供应土地3宗,供应面积569.14亩;航天城供应土地2宗,供应面积31.69亩;高新区域和大兴新区亦各有1宗商住用地供应。此外城市远郊区户县草堂本月供应土地9宗,供应土地面积共计474.62亩。

2015年12月,西安市成交土地共分布于11个区域,城市远郊区域沣东新城、汤峪镇、周至以及阎良为主力成交区,其中沣东新城成交9宗住宅用地与1宗商业用地,成交量总计928.5亩,占全市总成交量的40.5%,成交总价273400万元,区域整体楼面地价2640元/㎡。

周至成交2宗商服、1宗商住和1宗住宅用地;阎良成交2宗商服和1宗商住用地;汤峪镇等成交2宗住宅8宗商业用地。其他区域中,经开、浐灞,国际港务区、长安和户县成交土地2宗,新城和高新区域各成交1宗。

周至成交2宗商服、1宗商住和1宗住宅用地;阎良成交2宗商服和1宗商住用地;汤峪镇等成交2宗住宅8宗商业用地。其他区域中,经开、浐灞,国际港务区、长安和户县成交土地2宗,新城和高新区域各成交1宗。

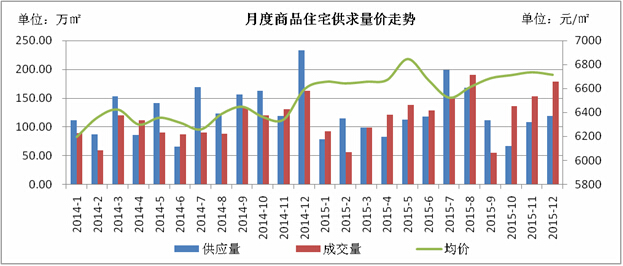

4、西安商品房市场

12月网签数据显示供给量和成交量再次大幅上涨。

据我们监控,12月网签数据中集中备案的项目较多,不能反映市场的真实情况,但能够说明西安市场的总体成交趋势在不断上涨。

而根据创典实时监控的样本项目显示,12月市场成交热度与11月相差不大,开盘项目数量虽有减少,但由于节日众多,各类营销暖场活动不断,总体成交量基本持平。

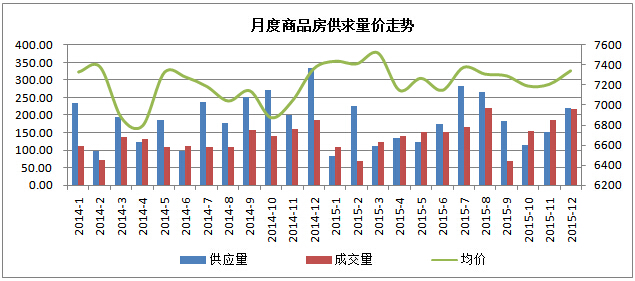

2015年12月西安市共新批商品房221.36万㎡,环比上涨47.46%;成交商品房217.13万㎡,环比上涨16.34%;供销比为1.02,成交均价为7345元/㎡,环比上涨1.87%。

据我们监控,12月网签数据中集中备案的项目较多,不能反映市场的真实情况,但能够说明西安市场的总体成交趋势在不断上涨。

而根据创典实时监控的样本项目显示,12月市场成交热度与11月相差不大,开盘项目数量虽有减少,但由于节日众多,各类营销暖场活动不断,总体成交量基本持平。

2015年12月西安市共新批商品房221.36万㎡,环比上涨47.46%;成交商品房217.13万㎡,环比上涨16.34%;供销比为1.02,成交均价为7345元/㎡,环比上涨1.87%。

2015年12月西安市共新批住宅118.64万㎡,环比上涨9.03%;成交178.87万㎡,环比上涨16.55%;供销比为0.66,成交均价为6714元/㎡,环比下降0.31%。

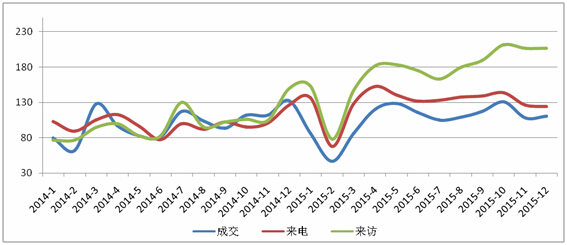

5、创典指数分析

旺季过后成交热度迅速冷却。

据创典监控,2015年12月来电指数为124,环比下滑2%;来访指数为207,环比持平;成交指数为110,环比上涨2%,12月份样本项目月均成交套数为48套。

综合来看,12月市场成交走势延续了11月的微涨态势,成交量小幅增长。我们预计随着春节的来临,短期内市场成交或进一步走弱,待春节淡季过后市场或将再次反弹。

据创典监控,2015年12月来电指数为124,环比下滑2%;来访指数为207,环比持平;成交指数为110,环比上涨2%,12月份样本项目月均成交套数为48套。

综合来看,12月市场成交走势延续了11月的微涨态势,成交量小幅增长。我们预计随着春节的来临,短期内市场成交或进一步走弱,待春节淡季过后市场或将再次反弹。

(注明:指数统计样本为创典代理项目及所监控竞品项目,共计140个,涵盖万科、金地、天朗等企业在西安的多个重点项目及部分大型城改项目。指数计算公式:当月成交指数=(当月样本平均成交套数/2014年样本月平均成交套数的均值)*100)

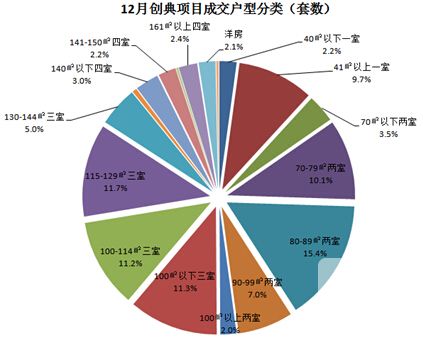

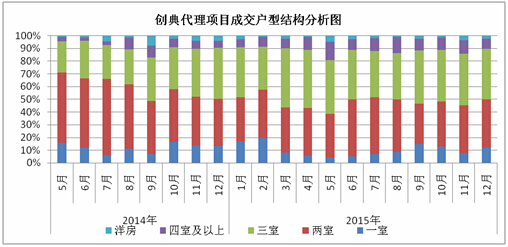

6、创典成交结构分析

创典监控数据显示,12月份一室户型成交占比为12%,较上期上涨5个百分点;两室户型成交占比为38%,与上期持平;三室户型占总成交户型的39%,较上期下滑2个百分点;四室户型占总成交户型的8%,较上期下降3个百分点;洋房及别墅产品占总成交户型的3%,与上期持平。

从本期数据来看,12月一室户型成交占比重新反弹,其余户型成交占比变化不大。

从本期数据来看,12月一室户型成交占比重新反弹,其余户型成交占比变化不大。

根据结构分析走势图也可以看出,12月一室户型成交占比反弹强劲。

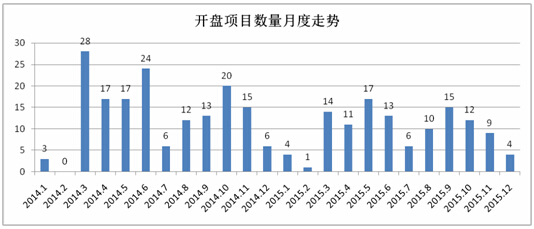

7、开盘数据分析

据创典监测,12月份全市共9个项目举行了开盘活动,总推货量为992套,环比下滑56%。开盘项目平均蓄客时间为36天,较上个月下降38天。

从解筹效果来看,本期开盘项目的平均解筹率为60%,较上期上涨3个百分点。

从解筹效果来看,本期开盘项目的平均解筹率为60%,较上期上涨3个百分点。

12月开盘项目数量急剧萎缩,总推货量也大幅下滑,主要是淡季中开发商集中推盘的意愿较差所致。

此外,12月开盘项目的平均蓄客时间大幅降低,其中御锦城项目仅蓄客7天就举行了开盘解筹活动。

上月开盘项目中值得关注的是位于高新的香榭兰岛项目,该项目此次推出二期精装修公寓产品,由于该项目地段优越且带有高新一中和一小的学位,所以尽管价格较高,仍然取得了开盘劲销2个多亿的成绩。

此外,12月开盘项目的平均蓄客时间大幅降低,其中御锦城项目仅蓄客7天就举行了开盘解筹活动。

上月开盘项目中值得关注的是位于高新的香榭兰岛项目,该项目此次推出二期精装修公寓产品,由于该项目地段优越且带有高新一中和一小的学位,所以尽管价格较高,仍然取得了开盘劲销2个多亿的成绩。

8、媒体投放总结

本月西安媒体投放总量大幅激增,优惠活动力度空前。

从广告诉求来看,以销售推广和活动推广为主力。优惠力度分别是:双十二折扣、年末钜惠、感恩节回馈。

另外从12月份纸媒数据监测来看,各物业类型纸媒投放都有增加,其中写字楼、公寓、商铺产品最为明显,写字楼产品涨幅最多。就广告投放区域来看,城南区域投放量最多,高新、曲江区域紧跟其后。

从广告诉求来看,以销售推广和活动推广为主力。优惠力度分别是:双十二折扣、年末钜惠、感恩节回馈。

另外从12月份纸媒数据监测来看,各物业类型纸媒投放都有增加,其中写字楼、公寓、商铺产品最为明显,写字楼产品涨幅最多。就广告投放区域来看,城南区域投放量最多,高新、曲江区域紧跟其后。

(来源于创典全程12月报)