1、市场表现

市场进入淡季,成交明显下滑。1月全国商品住宅成交环比锐减33%,大多数城市成交环比下跌,一线城市北京、二三线的青岛、南宁、郑州等城市降幅均在40%以上;而东莞则一枝独秀,成交环比上涨27%。西安市场1月走势与全国一致,网签数据显示成交量环比下跌30%,市场明显降温。

2、土地市场综述

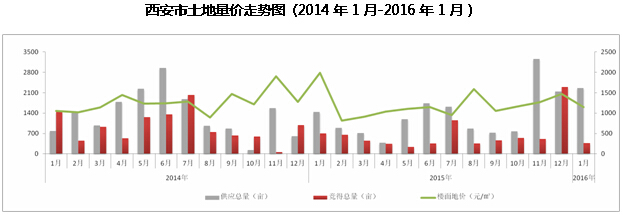

新年伊始西安土地市场冷清开场,供应量持续攀升,成交量在二级市场高库存风险影响下再度探底,土地出让金锐减至6.16亿元,楼面地价亦降至1149.42 元/㎡。

2016年1月,西安市出让土地共计29宗,累计供应土地2260.97亩,环比上升5.30%,同比上涨57.27%。其中推出住宅用地462.26亩,环比上升64.04%,同比下降32.05%;商业用地104.30亩,环比下降54.85%,同比下降44.79%,工业用地1694.41亩,环比上升2.88%,同比上升198.06%;

2016年1月,西安市成交土地共计12宗,累计成交土地371.63亩,环比下滑83.78%,同比下降46.97%,预计未来将为市场提供约53.63万㎡的供应量。本月成交住宅用地148.78亩,环比下滑88.68%,同比下降78.09%;商业用地222.85亩,环比下降77.19%,同比上涨920.65%。

2016年1月,西安市土地成交总金额为61645.63万元,土地整体成交楼面地价为1149.42 元/㎡,环比下滑21.87%,其中商业楼面地价1905.16 元/㎡,住宅用地楼面地价受城北谭家村环园中路附近5宗楼面地价为500-900元/㎡的低价地块成交影响,楼面地价环比下滑49.7%至822.40 元/㎡。

3、土地市场特征

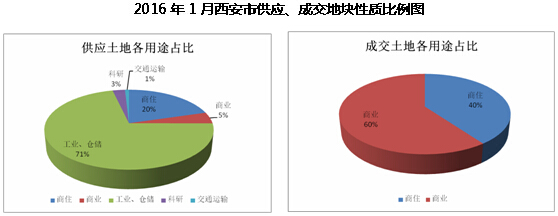

工业、仓储用地大幅放量继续稳坐供应主力,但受经济环境和行业下行压力,房企愈发谨慎拿地工业、仓储用地成交依旧不利,商住用地与商业用地仍为企业拿地首选;

2016年1月,西安市土地供应结构延续上月特点,以工业、仓储用地为主,商住用地为辅。全市共计推出工业、仓储地块16宗,供应面积达1674.29亩,占总供应量的71.29%。商住用地8宗,供应面积462.26亩,占总供应量的 20.45%,商业用地4宗,供应面积104.30亩,占总供应量的 4.61%;

2016年1月,西安市成交地块均为商住、商业用地。其中成交商住用地6宗,成交面积148.78亩,占总成交量的40%,控规建面约37.43万㎡;商业用地6宗,成交面积222.85亩,占总成交量的60%,控规建面约16.19万㎡;

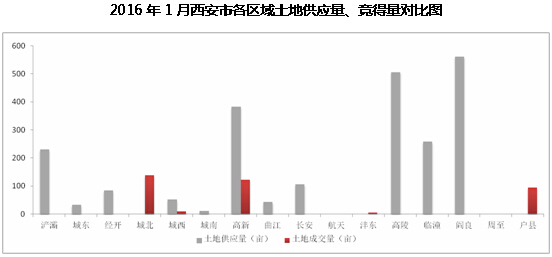

本月西安土地放量集中在城市远郊高陵、阎良等区域,推出土地多为工业、仓储用地;成交多集中在城北、城西、高新及户县,其中城北未央区域成交的5宗商住用地为华远地产斩获,项目暂定名称为华远•枫悦,此外高新区本月成交一宗121.95亩的大体量商业地块,据悉地块为首创获西安国际社区奥特莱斯项目用地。

2016年1月,西安市土地供应热点区域为高陵、阎良,分别供应土地6宗和4宗;城西、高新和长安各供应土地3宗,临潼供应1宗。其中,高陵供应土地6宗,累计供应面积505.61亩,占全市总供应量的22%,供应土地类型多为工业、仓储用地,主要分布于泾河工业园;阎良供应3宗工业用地,1宗商服用地,供应面积为560.51亩;占全市总供应量的25%;城西供应工业、商住和住宅用地各一宗;高新供应2宗工业,1宗住宅,住宅用地位于丈八北路以西、科技二路以南;长安供应2宗工业,1宗住宅,住宅用地位于长安区广场西路以东、西长安街以南;浐灞供应2宗住宅用地均位于浐河西路附近。

2016年1月,西安市成交土地分布在城北、城西、高新、高陵、沣东5个区域及城市远郊户县。其中城北未央及高新区域为主力成交区,城北未央区域成交5宗商住用地,成交总量共计138.64亩,占全市总成交量的 37.31%,成交总价29350万元,成交楼面地价为882.71元/㎡,高新区域成交1宗商业用地,成交土地面积121.95亩,成交楼面地价1967.98元/㎡,户县成交3宗商业用地,成交总量94.72亩,成交楼面价2039.42元/㎡。

4、商品房市场

(1)供求量价走势

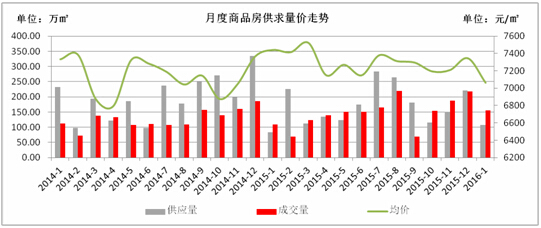

受春节淡季影响,1月商品房市场整体表现较萎靡。据创典监控, 2016年1月西安市共新批商品房108万㎡,环比下滑52%;成交商品房155万㎡,环比下滑29%;供销比为0.7,成交均价为7050元/㎡,环比下滑4%。

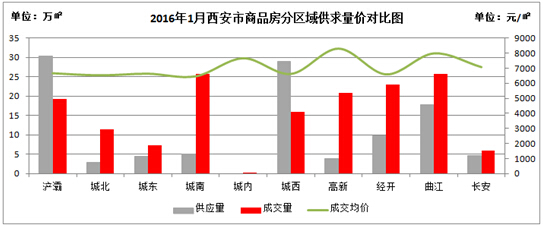

(2)分区域供求量价

分区域来看,1月供应热点为浐灞和城西区域,成交热点为城南、曲江、经开和高新区域。

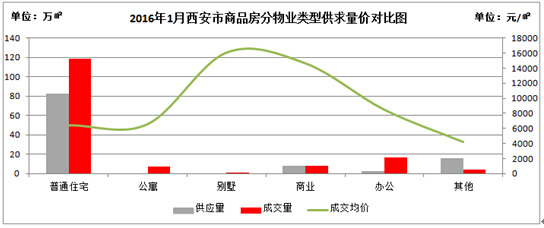

(3)分物业类型供求量价

分物业类型来看, 1月份住宅的供应与成交依旧占据主力,此外,办公市场成交量较上月也有所攀升。

5、住宅市场

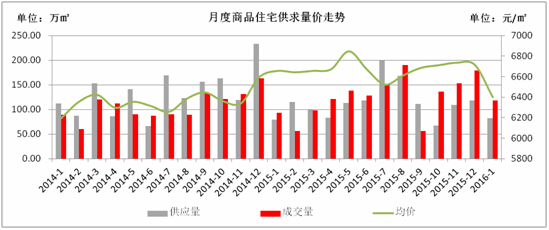

(1)住宅供求量价走势

与整体市场一致,住宅市场1月也陷入疲弱态势。创典数据显示,2016年1月西安市共新批商品住宅82万㎡,环比下滑29%;成交商品住宅118万㎡,环比下滑30%;供销比为0.70,成交均价为6450元/㎡,环比下滑4%。

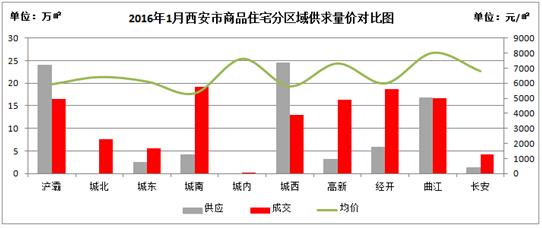

(2)住宅分区域供求量价

2016年1月,城西、浐灞和曲江位居普通住宅新增面积前三位,分别新增普通住宅24.57万㎡、23.99万㎡和16.79万㎡,占比全市30%、29%和20%。

1月成交量最大的区域为城南区域,经开、曲江、浐灞和高新位居第二、第三、第四和第五。价格方面,城内、高新和曲江区域较高,其他区域价格均在6000元/㎡上下。

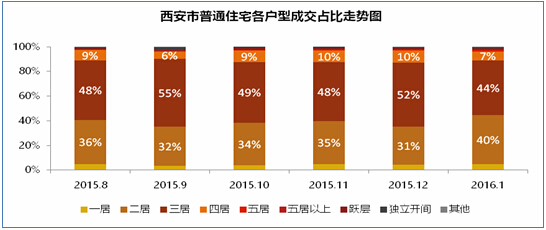

(3)住宅成交结构

2016年1月住宅成交中两室户型占比上升明显,三室及四室等改善型产品占比有所下降。原因是龙城铭园、高科麓湾国际社区、天浩•上元郡、增源•航都绿洲和哈佛印象等项目集中网签,而这些项目两室产品较多,造成两室产品成交占比攀升。

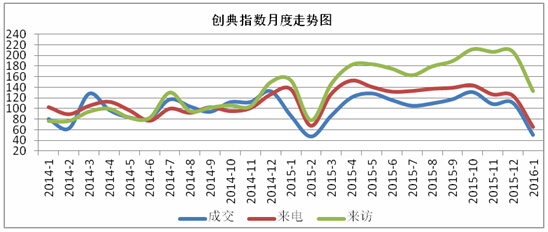

6、创典指数分析

受春节淡季影响,成交大幅下滑。据创典监控,2016年1月来电指数为65,环比下滑48%;来访指数为133,环比下滑36%;成交指数为50,环比下滑55%,12月份样本项目月均成交套数为22套。综合来看,1月市场成交受到季节性因素影响较大,项目上营销力度的减弱和客户的看房意愿下降直接导致成交大幅下滑。

(注明:指数统计样本为创典代理项目及所监控竞品项目,共计140个,涵盖万科、金地、天朗等企业在西安的多个重点项目及部分大型城改项目。指数计算公式:当月成交指数=(当月样本平均成交套

数/2014年样本月平均成交套数的均值)*100)

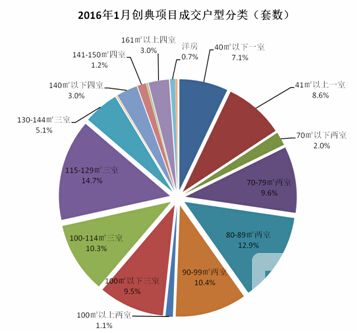

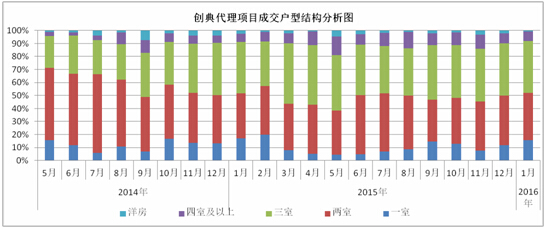

7、创典成交结构分析

创典一线数据显示,2016年1月份一室户型成交占比为16%,较上期上涨4个百分点;两室户型成交占比为36%,较上期下降2个百分点;三室户型占总成交户型的40%,较上期上涨1个百分点;四室户型占总

成交户型的7%,较上期下降1个百分点;洋房及别墅产品占总成交户型的1%,较上期下降2个百分点。从本期数据来看,1月一室户型成交占比延续反弹的态势,其余户型成交占比变化不大。

根据结构分析走势图也可以看出,一室户型成交占比连续2个月增长强劲。

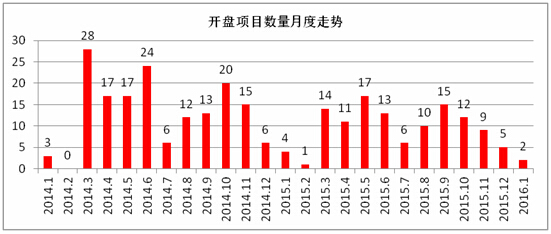

8、开盘数据分析

据创典监测,1月份全市仅2个项目举行了开盘活动,总推货量为260套,环比下滑74%。开盘项目平均蓄客时间为29天,较上个月下降7天。从解筹效果来看,本期开盘项目的平均解筹率为68%,较上期上涨8个百分点。1月开盘项目数量再次大幅减少,总推货量也大幅下滑,主要还是受到春节淡季的影响。

9、媒体投放总结

本月西安媒体投放总量大幅下跌。从广告诉求来看,以返乡置业、新春特惠促销、推出特价房源等促销优惠为主。另外从1月份纸媒数据监测来看,投放纸媒的都是住宅产品,就广告投放区域来看,城南区域投放量持续位居高位,高新、浐灞位居其次。

(来源于创典全程2016年1月报)